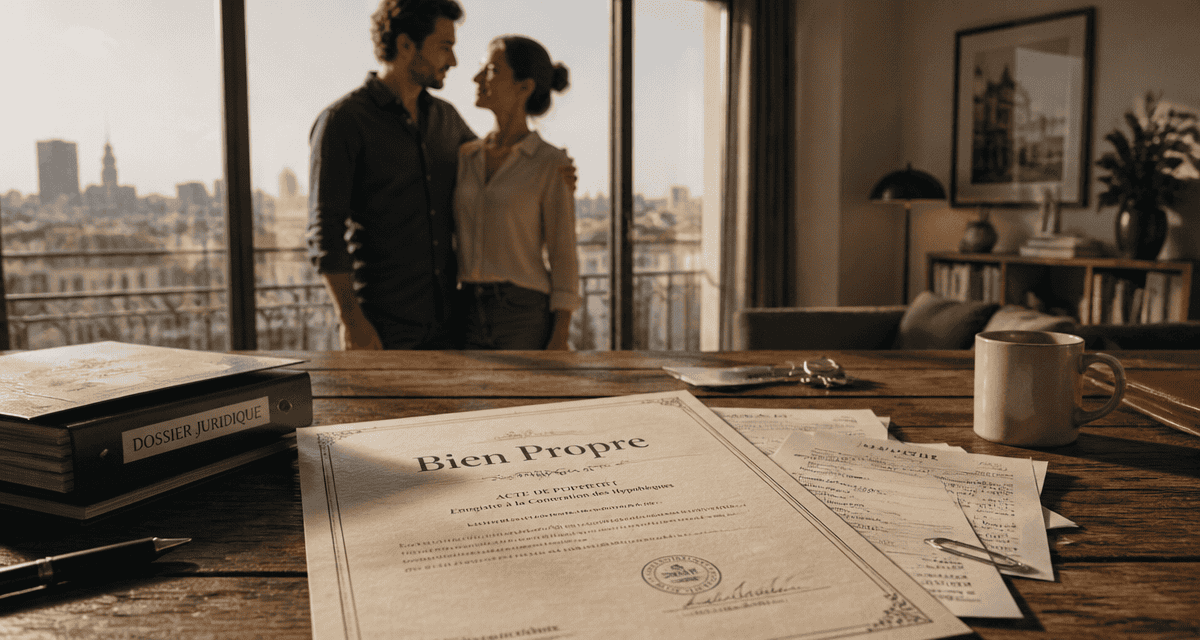

Maison achetée avant mariage sans contrat : quels risques pour votre patrimoine et vos investissements ?

Découvrez les conséquences juridiques et financières d’un achat immobilier réalisé avant le mariage en l’absence de contrat, et comment protéger votre patrimoine. Devenir propriétaire avant de se marier est une situation fréquente. En l’absence de contrat de mariage, le régime légal de la communauté réduite aux acquêts s’applique par défaut. Si ce cadre protège juridiquement l’acquéreur initial, la réalité financière lors d’une séparation ou d’une succession peut devenir complexe.

Le statut juridique d’un bien acquis avant l’union

Lorsqu’un couple se marie sans contrat, il est soumis au régime de la communauté réduite aux acquêts. La règle fondamentale est claire : tout ce qui est acheté pendant le mariage appartient aux deux époux, tandis que ce qui était possédé avant reste la propriété exclusive de l’époux concerné. On parle alors de bien propre.

La notion de bien propre en droit civil

L’article 1405 du Code civil précise que les biens dont les époux avaient la propriété au jour de la célébration du mariage demeurent leur propriété personnelle. Si vous avez acheté un appartement ou une maison avant votre union, ce bien ne tombe pas dans la communauté. Il n’appartient pas pour moitié à votre conjoint. Cette protection est automatique et votre titre de propriété, établi devant notaire avant la date du mariage, constitue votre preuve de propriété.

L’importance de la date de l’acte authentique

Pour déterminer si un bien est propre ou commun, les tribunaux se basent sur la date de signature de l’acte authentique de vente. Si la signature intervient avant le mariage, le bien est propre. Si elle a lieu après, même si le compromis de vente est antérieur, le bien est présumé commun, sauf si vous prouvez que les fonds utilisés étaient des fonds propres via une clause de remploi. Cette frontière chronologique est le premier pilier de votre sécurité patrimoniale.

La gestion des travaux et du crédit : le mécanisme des récompenses

La situation se complexifie lorsque l’argent utilisé pour entretenir le bien ou rembourser le crédit provient de la communauté. Si la maison reste juridiquement la vôtre, chaque euro investi par le couple pour rénover ou agrandir ce bien modifie l’équilibre financier initial. Si le salaire de votre conjoint, qui est un bien commun, sert à payer les traites de votre maison, la communauté s’appauvrit au profit de votre patrimoine personnel.

Comprendre le calcul de la récompense

En cas de divorce, l’époux non-propriétaire peut demander une récompense. Il s’agit d’une indemnité due par l’un des époux à la communauté pour compenser un transfert de valeur. Si la communauté a financé des travaux d’amélioration ou le remboursement du capital d’un emprunt immobilier sur un bien propre, le propriétaire devra rembourser la moitié de cette valeur à son ex-conjoint lors de la liquidation du régime matrimonial.

Les dépenses de conservation vs les dépenses d’amélioration

Toutes les dépenses ne donnent pas lieu à récompense. Les frais d’entretien courant ou le paiement des intérêts de l’emprunt sont souvent considérés comme des charges de la vie courante. En revanche, le remboursement du capital de l’emprunt ou les gros travaux qui augmentent la valeur vénale du bien sont comptabilisés. Le calcul de la récompense se base sur le profit subsistant : si les travaux ont augmenté la valeur de la maison, la récompense sera proportionnelle à cette plus-value, et non simplement au montant nominal des factures.

Les revenus du bien propre : un point de vigilance majeur

Une erreur classique consiste à penser que tout ce qui touche à un bien propre reste propre. Le droit français prévoit que les fruits et revenus des biens propres tombent dans la communauté. Cette règle a des conséquences directes si vous décidez de mettre en location votre maison achetée avant le mariage.

Les loyers perçus durant le mariage sont des biens communs et doivent servir aux besoins du ménage ou être épargnés sur un compte commun. Si ces loyers servent à rembourser l’emprunt de votre bien propre, la communauté finance votre patrimoine personnel, ce qui génère une récompense due à votre conjoint en cas de divorce. Pour éviter une confusion des patrimoines, il est conseillé de conserver un compte bancaire séparé pour encaisser ces revenus, même s’ils conservent juridiquement leur caractère commun.

Protection et transmission : que se passe-t-il en cas de décès ?

Le statut de bien propre protège le propriétaire en cas de divorce, mais la situation change au moment du décès. En l’absence de contrat de mariage et de testament, le conjoint survivant dispose de droits légaux sur l’ensemble du patrimoine du défunt, y compris sur les biens acquis avant le mariage.

Les droits du conjoint survivant

En cas de décès, votre conjoint a droit, selon la présence ou non d’enfants, à l’usufruit de la totalité de vos biens ou au quart en pleine propriété. Votre maison achetée avant le mariage ne revient donc pas exclusivement à vos enfants ou à vos héritiers. Le conjoint survivant bénéficie également d’un droit viager au logement, lui permettant de rester dans les lieux jusqu’à la fin de sa vie, même s’il n’en est pas propriétaire.

La protection des enfants d’une première union

Pour les parents d’enfants nés d’une précédente union, la maison achetée avant le mariage peut devenir une source de conflit. Sans disposition particulière, le nouveau conjoint pourrait récupérer une part de ce bien, réduisant la part revenant aux enfants du premier lit. Il est possible de rédiger un testament ou de réaliser une donation entre époux pour aménager précisément la transmission de ce bien.

Tableau récapitulatif : Répartition des droits selon la situation

| Élément du patrimoine | Statut juridique | Conséquence en cas de divorce |

|---|---|---|

| Titre de propriété (avant mariage) | Bien propre | Le bien reste la propriété exclusive de l’acquéreur. |

| Remboursement du capital (pendant mariage) | Financement commun | Récompense due à la communauté par le propriétaire. |

| Travaux d’agrandissement | Augmentation du patrimoine propre | Récompense basée sur la plus-value apportée au bien. |

| Loyers générés par le bien | Biens communs | Partage des sommes restant sur les comptes bancaires. |

| Taxe foncière et entretien | Charges de la vie commune | Généralement pas de récompense due. |

Comment sécuriser sa situation après le mariage ?

Il n’est jamais trop tard pour clarifier la situation et protéger votre patrimoine. Plusieurs leviers juridiques permettent d’éviter les surprises lors de la liquidation future de la communauté.

La première solution consiste à effectuer une déclaration d’emploi. Il est possible de formaliser par un acte notarié le fait que certains investissements réalisés sur le bien, comme de gros travaux, ont été financés par des fonds propres issus d’un héritage ou de la vente d’un bien personnel. Cela permet d’écarter le mécanisme des récompenses sur ces sommes.

La seconde option est le changement de régime matrimonial. Après deux ans de mariage, les époux peuvent opter pour la séparation de biens. Dans ce cas, la question de la communauté ne se pose plus : chacun conserve ses biens, et les flux financiers sont régis par des conventions simples. Cette démarche est recommandée pour les entrepreneurs ou les personnes possédant un patrimoine immobilier important.

Enfin, la tenue d’une comptabilité rigoureuse est votre meilleure alliée. Conservez les preuves de financement : relevés bancaires montrant l’origine des fonds, factures de travaux et actes de donation. En cas de litige, la charge de la preuve incombe à celui qui revendique le caractère propre ou le droit à récompense. Plus vos dossiers seront complétés, mieux votre patrimoine sera préservé.

- Appartement à Ajaccio : prix, quartiers et typologies à comparer - 28 juillet 2026

- Où acheter un appartement à Nîmes ? Prix, quartiers et 2 à 3 pièces à comparer - 28 juillet 2026

- Acheter un appartement à Menton : 5 214 €/m², 792 annonces et les bons arbitrages - 27 juillet 2026

Articles qui pourraient vous intéresser :

Ampoules économiques : 80% d’économies, 25 000 heures de vie et le guide pour diviser vos factures par cinq

Ampoules économiques : 80% d’économies, 25 000 heures de vie et le guide pour diviser vos factures par cinq

ADLP Assurances : 54 contrats analysés et un Label d’Excellence pour votre protection

ADLP Assurances : 54 contrats analysés et un Label d’Excellence pour votre protection

Tokenisation immobilière : 4 000 milliards de dollars, liquidité accrue et fin des barrières à l’entrée

Tokenisation immobilière : 4 000 milliards de dollars, liquidité accrue et fin des barrières à l’entrée

Vider un appartement : quand le débarras devient-il gratuit, valorisé ou payant ?

Vider un appartement : quand le débarras devient-il gratuit, valorisé ou payant ?