Fiscalité du marchand de biens : 2 critères décisifs pour éviter la requalification fiscale

L’achat-revente immobilier constitue une activité commerciale majeure dans le secteur de la Finance et de la fiscalité immobilière. Contrairement à l’investisseur classique, le marchand de biens réalise des opérations avec une finalité spéculative. Cette activité impose une fiscalité spécifique qui peut optimiser votre rentabilité ou, à l’inverse, alourdir considérablement votre charge fiscale en cas de mauvaise structuration. Maîtriser les règles du jeu fiscal est indispensable avant de s’engager dans une première opération.

La définition fiscale du marchand de biens : l’intention et l’habitude

La qualification de marchand de biens ne dépend pas de votre statut professionnel, mais de la nature réelle de vos transactions. L’article 35 du Code général des impôts définit cette activité selon deux critères cumulatifs. Si ces conditions sont réunies, vous basculez automatiquement sous le régime des Bénéfices Industriels et Commerciaux (BIC).

L’intention spéculative au moment de l’achat

L’intention spéculative désigne votre volonté de revendre le bien avec un profit dès son acquisition. Si vous achetez un bien pour le rénover et le revendre rapidement, cette intention est établie. À l’inverse, l’achat d’une résidence principale occupée pendant plusieurs années avant une revente liée à un changement de vie personnelle exclut généralement cette qualification. L’administration fiscale examine plusieurs indices pour déterminer cette intention, comme la brièveté du délai entre l’achat et la revente, l’absence d’occupation personnelle du bien, ou le recours à des financements spécifiques comme le prêt in fine ou le crédit relais.

La notion d’habitude : un piège pour les particuliers

L’habitude repose sur la répétition d’opérations d’achat-revente. La jurisprudence reste variable sur ce point. Si deux opérations sur une période de trois ans suffisent souvent à caractériser l’habitude, une seule opération d’envergure, telle que la division d’un vaste terrain en plusieurs lots à bâtir, peut entraîner une requalification. Cette requalification transforme une plus-value immobilière des particuliers, bénéficiant d’abattements pour durée de détention, en bénéfices commerciaux taxés au barème progressif de l’impôt sur le revenu, auxquels s’ajoutent les cotisations sociales.

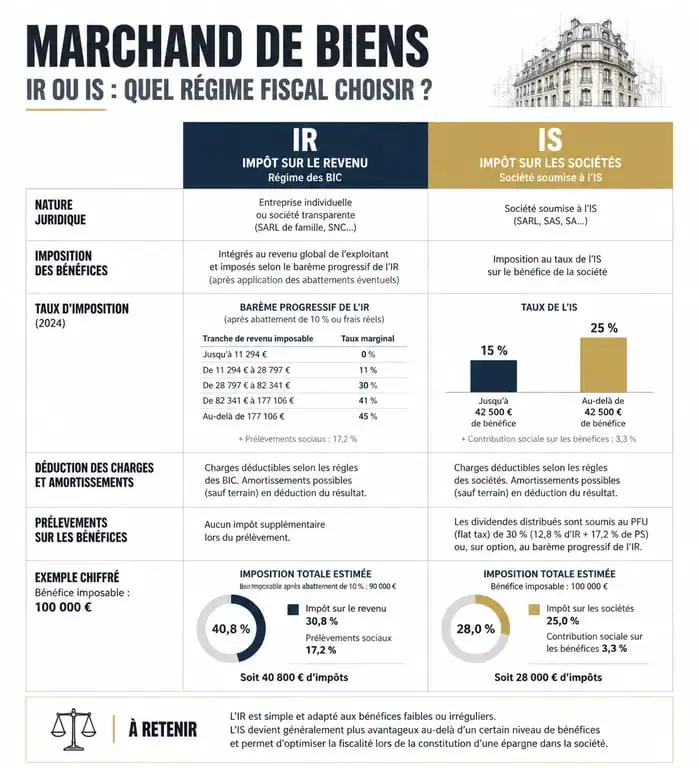

Le choix entre l’Impôt sur le Revenu (IR) et l’Impôt sur les Sociétés (IS)

Le montage juridique de votre activité détermine l’imposition de vos profits. La majorité des professionnels privilégient des structures sociétaires comme la Société par actions simplifiée unipersonnelle (SASU) ou la SARL pour dissocier leur patrimoine personnel de leur activité commerciale.

Voici les deux régimes fiscaux principaux pour le marchand de biens :

- Régime de l’IR (BIC) : Imposition au barème progressif avec cotisations sociales sur les bénéfices.

- Régime de l’IS : Imposition au taux réduit de 15% ou 25% favorisant la capitalisation et le réinvestissement.

Le régime des BIC pour l’entrepreneur individuel

En exerçant en nom propre ou via une société transparente, vos bénéfices sont considérés comme des revenus professionnels. Ils s’ajoutent à vos autres sources de revenus et sont soumis au barème progressif de l’impôt sur le revenu, pouvant atteindre 45 %, ainsi qu’aux prélèvements sociaux. Ce schéma limite les capacités de réinvestissement, car la marge brute est immédiatement imposée au niveau personnel.

L’avantage de l’IS pour le réinvestissement

La plupart des marchands de biens optent pour l’Impôt sur les sociétés. La société paie son propre impôt sur les bénéfices, avec un taux réduit de 15 % jusqu’à 42 500 € de bénéfices, puis 25 % au-delà. Le bénéfice net d’impôt demeure dans la structure, ce qui facilite le réinvestissement dans de nouvelles opérations sans subir la pression fiscale des tranches supérieures de l’impôt sur le revenu. L’imposition personnelle, via la flat tax de 30 % sur les dividendes, n’intervient qu’au moment du retrait des fonds vers votre patrimoine privé.

| Critère | Régime de l’IR (BIC) | Régime de l’IS |

|---|---|---|

| Taux d’imposition | Barème progressif (0 à 45 %) | 15 % ou 25 % |

| Charges sociales | Environ 40-45 % du bénéfice | Uniquement sur les salaires versés |

| Déduction des frais | Réelle | Réelle et amortissements |

| Réinvestissement | Imposition immédiate | Capitalisation interne facilitée |

La TVA sur marge : le mécanisme clé de la rentabilité

Les opérations professionnelles d’achat-revente sont soumises à la TVA. Pour éviter une double imposition sur la valeur totale du bien, le législateur a instauré le régime de la TVA sur marge.

Fonctionnement et calcul de la marge

Ce régime s’applique lorsque le marchand de biens revend un bien acquis auprès d’un vendeur non assujetti à la TVA, comme un particulier. La TVA de 20 % ne porte alors que sur la marge brute réalisée et non sur le prix de vente total. Si vous achetez un appartement 200 000 € et le revendez 250 000 €, la TVA est calculée sur la différence de 50 000 €. La marge taxable étant considérée comme TTC, le calcul s’effectue selon la formule : (Marge / 1,20) x 0,20. Le maintien de l’identité physique et juridique du bien est une condition stricte. Une transformation radicale, modifiant la nature du bien au cadastre, peut vous exclure de ce régime et vous soumettre à la TVA sur le prix de vente total.

Les travaux et la récupération de la TVA

Le marchand de biens peut récupérer la TVA sur ses frais de fonctionnement, tels que les honoraires d’architecte ou d’agence, ainsi que sur les factures de travaux de rénovation. La récupération de la TVA sur les travaux réduit le coût de revient global de l’opération, compensant ainsi une partie de la TVA reversée sur la marge finale. Une comptabilité rigoureuse est nécessaire pour justifier chaque taxe déductible.

Droits de mutation et frais de notaire réduits

Le statut de marchand de biens permet de bénéficier d’une réduction importante des droits de mutation, souvent appelés frais de notaire. Le taux est abaissé à environ 0,715 % pour les professionnels, contre 7 à 8 % pour les particuliers.

L’engagement de revente sous 5 ans

Cet avantage fiscal est conditionné par un engagement de revente pris dans l’acte d’achat. Le marchand dispose d’un délai légal de 5 ans pour céder le bien. Cette mesure favorise la fluidité du marché immobilier et la rénovation du parc ancien. Sur un achat de 500 000 €, cette économie de 35 000 € augmente directement votre capacité d’investissement pour les projets futurs.

Les risques en cas de dépassement du délai

Le non-respect de cet engagement entraîne des conséquences financières lourdes. En cas de revente au-delà du délai de 5 ans, le marchand doit rembourser les droits de mutation dont il a été exonéré, assortis de pénalités de retard de 0,20 % par mois et d’une amende complémentaire. Les possibilités de prorogation sont exceptionnelles. La stratégie de sortie doit donc être validée avant la signature de l’acte d’achat.

Sécuriser son activité face au risque de requalification

Le risque de requalification fiscale concerne également les structures civiles comme la Société civile immobilière (SCI) qui réaliseraient des actes de commerce de manière habituelle. Une SCI effectuant des opérations d’achat-revente devient passible de l’impôt sur les sociétés et expose ses associés à des poursuites pour exercice illégal d’une activité commerciale.

Il est conseillé de séparer votre patrimoine de gestion locative de votre activité de marchand de biens. L’utilisation d’une société holding permet de détenir les parts d’une SAS de marchand de biens pour les opérations spéculatives, tout en conservant les actifs locatifs dans une SCI distincte. Cette organisation permet de faire remonter les profits vers la holding via le régime mère-fille, optimisant ainsi la fiscalité pour réinvestir dans du patrimoine pérenne. Enfin, la conservation exhaustive de vos documents, devis, rapports d’expertise et échanges bancaires constitue votre meilleure défense pour démontrer la nature professionnelle et structurée de vos opérations en cas de contrôle.

Articles qui pourraient vous intéresser :

Troyes quartiers à éviter : ce qu’il faut vraiment savoir avant de venir

Troyes quartiers à éviter : ce qu’il faut vraiment savoir avant de venir

Surélévation de maison : 3 règles d’or pour agrandir sans créer de litige avec ses voisins

Surélévation de maison : 3 règles d’or pour agrandir sans créer de litige avec ses voisins

Vendre, gérer ou investir : comment MM Immobilier sécurise vos projets immobiliers

Vendre, gérer ou investir : comment MM Immobilier sécurise vos projets immobiliers

Comprendre l’immobilier : les 3 catégories juridiques et la distinction clé avec le mobilier

Comprendre l’immobilier : les 3 catégories juridiques et la distinction clé avec le mobilier