Prix d’un hectare de vigne en Champagne : 1,65 million d’euros et les leviers pour rentabiliser votre investissement

Section : Immobilier. Analyse du marché foncier en Champagne, Grand Est, France.

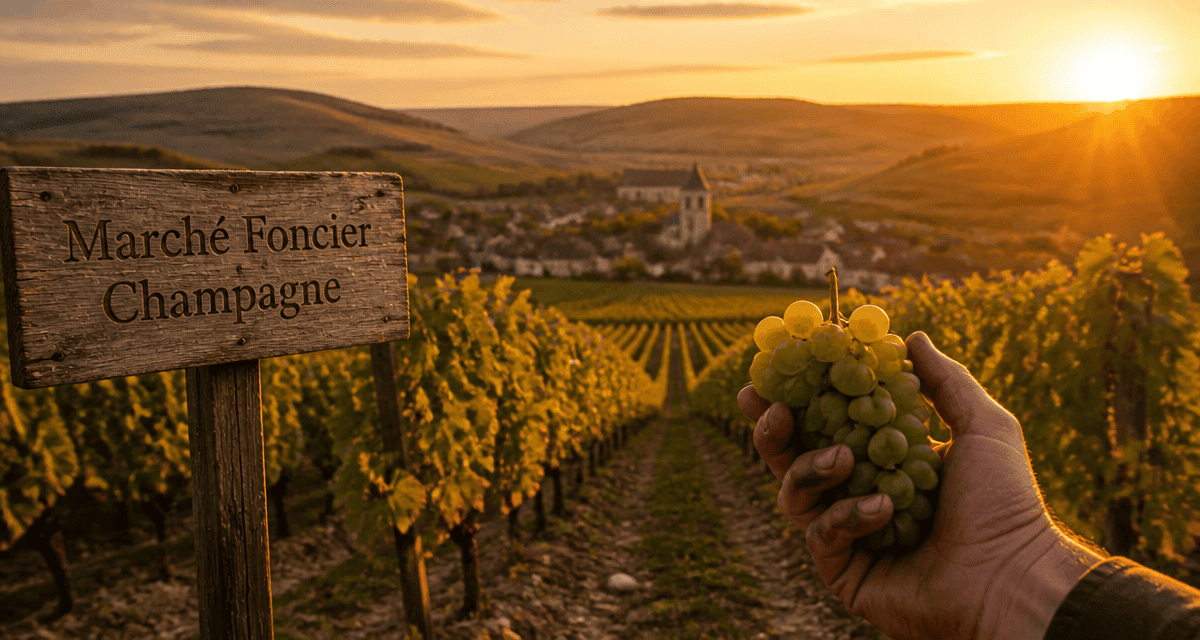

Le vignoble champenois est le marché foncier viticole le plus onéreux de France. Posséder une parcelle sous l’appellation Champagne est un acte de production agricole et l’acquisition d’un actif patrimonial dont la valeur défie les lois classiques de l’économie rurale. Entre la quête de prestige des grandes maisons de négoce et la transmission des familles vigneronnes, le prix de l’hectare atteint des sommets qui exigent une analyse rigoureuse avant tout engagement financier.

Un marché à deux vitesses : décryptage des prix par zone géographique

La Champagne présente des valeurs foncières disparates. Si le prix moyen d’un hectare de vigne s’établit autour de 1,04 million d’euros, cette moyenne masque des écarts géographiques importants. La localisation précise, le classement de l’échelle des crus et l’exposition du terroir sont les principaux déterminants de la valeur vénale.

L’élite des terroirs : La Côte des Blancs et la Montagne de Reims

Dans les zones les plus recherchées, comme la Côte des Blancs, les prix atteignent des moyennes de 1,65 million d’euros par hectare. Le Chardonnay y règne en maître et les parcelles classées Grand Cru font l’objet d’une compétition intense. Il arrive que des transactions dépassent ces chiffres pour des emplacements stratégiques. La rareté de l’offre dans des villages historiques comme Avize, Cramant ou Le Mesnil-sur-Oger crée une pression constante, où chaque are mis en vente est rapidement acquis par le négoce pour sécuriser ses approvisionnements en raisins de haute qualité.

Les opportunités dans l’Aisne et l’Aube

À l’opposé de ce segment haut de gamme, des secteurs restent plus accessibles. Dans le département de l’Aisne, le prix moyen chute aux alentours de 814 400 € par hectare. La Vallée de la Marne et la Côte des Bar dans l’Aube affichent également des tarifs souvent inférieurs au million d’euros. Ces zones attirent de nouveaux investisseurs et des vignerons souhaitant s’agrandir sans supporter les coûts prohibitifs des Grands Crus. La dynamique de rattrapage est réelle, car la demande globale pour l’appellation tire l’ensemble des prix vers le haut.

Voici les prix moyens de l’hectare de vigne par zone en Champagne :

| Zone Géographique | Prix Moyen Estimé (par ha) | Type de Terroir Dominant |

|---|---|---|

| Côte des Blancs (Grands Crus) | 1 650 000 € | Chardonnay – Sols calcaires |

| Montagne de Reims | 1 300 000 € | Pinot Noir – Prestige |

| Vallée de la Marne | 950 000 € | Pinot Meunier – Diversité |

| Vignoble de l’Aisne | 814 400 € | Zones périphériques – Accessibilité |

La rentabilité d’un hectare de vigne : au-delà du prix d’achat

Investir un million d’euros dans un hectare de terre impose une réflexion sur le retour sur investissement. En Champagne, la rentabilité se mesure à la capacité de génération de cash-flow annuel. Un hectare de vigne produit entre 30 000 € et 60 000 € de bénéfice annuel, un chiffre qui grimpe jusqu’à 100 000 € pour les parcelles les plus prestigieuses exploitées en vente directe de bouteilles.

Le poids des coûts de production

La rentabilité brute est tempérée par des coûts d’exploitation élevés. La viticulture champenoise est exigeante en main-d’œuvre. Il faut compter entre 600 et 800 heures de travail manuel par hectare chaque année. Entre la taille hivernale, le liage, l’ébourgeonnage et les vendanges manuelles, la masse salariale est le premier poste de dépense. À cela s’ajoutent les investissements en matériel comme les enjambeurs ou les pressoirs, ainsi que les frais de protection du vignoble contre le mildiou ou l’oïdium.

L’acquisition d’un hectare en Champagne agit comme un rempart contre l’instabilité des marchés financiers. Pour les grandes familles de négociants et les investisseurs institutionnels, la terre champenoise est un outil de travail et une protection patrimoniale robuste. Ce foncier stabilise les bilans comptables face aux fluctuations monétaires, car une parcelle en Grand Cru conserve une valeur intrinsèque liée à son caractère non reproductible. Cette fonction de bouclier protège le capital des vents contraires de l’économie globale et explique pourquoi les prix se maintiennent à des sommets, même lors de cycles de consommation moins favorables.

La valorisation par la bouteille ou le kilo

Le levier de rentabilité dépend du modèle économique. Le vendeur au kilo livre ses raisins au négoce ou à une coopérative. Son revenu dépend du prix du kilo de raisin fixé chaque année, qui oscille entre 6 € et 8 €. Le récoltant-manipulant transforme sa récolte. Ce modèle demande des investissements en cave et un fonds de roulement important pour le stockage des bouteilles pendant 15 mois minimum, mais il permet de capter une valeur ajoutée supérieure en vendant le produit fini sous sa propre marque.

Qui sont les acteurs du foncier champenois ?

Le marché des transactions en Champagne est verrouillé. Le volume annuel de transactions reste faible par rapport à la surface totale de l’appellation, ce qui entretient la rareté. Les profils d’acquéreurs se répartissent en trois catégories distinctes.

Les viticulteurs et l’ancrage familial

Ils représentent environ 50 % des acquéreurs. Pour un viticulteur déjà installé, l’achat d’un hectare supplémentaire permet de rationaliser l’exploitation ou de faciliter l’installation d’un enfant. Ces achats passent souvent par des structures sociétaires comme les GFA ou les EARL pour lisser la charge fiscale et faciliter la transmission. Le vigneron paie souvent le prix fort pour une parcelle contiguë à son exploitation afin de faciliter le passage des engins et la gestion culturale.

Le négoce : sécuriser l’approvisionnement

Les grandes maisons de Champagne représentent environ 40 % des achats. Dans une stratégie de verticalisation, des groupes comme LVMH, Laurent-Perrier ou Louis Roederer possèdent leurs propres vignes pour garantir une partie de leurs besoins en raisins. Pour ces acteurs, le prix de l’hectare est secondaire par rapport à la sécurité stratégique que procure la maîtrise du foncier, surtout dans les zones classées 100 % Grand Cru.

L’émergence des investisseurs structurés

Bien qu’ils ne représentent que 10 % des transactions, les investisseurs institutionnels comme les banques ou les fonds spécialisés s’intéressent à la Champagne. Ils utilisent des baux ruraux à long terme pour confier l’exploitation à des vignerons locaux. L’objectif est la diversification de portefeuille. La vigne champenoise est perçue comme un actif décorrélé des marchés boursiers, offrant une croissance régulière de la valeur du capital sur le long terme, malgré un rendement immédiat parfois faible au regard du capital immobilisé.

Les critères qui font varier la valeur vénale d’une parcelle

Tous les hectares ne se valent pas, même au sein d’un même village. Plusieurs facteurs techniques et réglementaires influencent le prix final lors d’une cession supervisée par la SAFER ou lors d’une vente de gré à gré.

Le classement et l’encépagement

Le système des crus est le premier indicateur de valeur. Une parcelle située sur un terroir classé Grand Cru bénéficie d’une prime immédiate par rapport à une parcelle en appellation simple. L’encépagement joue aussi un rôle : le Chardonnay est très prisé pour la production de cuvées Blanc de Blancs, ce qui soutient les prix en Côte des Blancs. À l’inverse, le Pinot Meunier, bien que crucial pour l’équilibre des assemblages, subit parfois une légère décote dans certains secteurs moins renommés.

L’état du vignoble et la densité de plantation

La valeur d’un hectare dépend de son état productif. L’âge des vignes est un critère ambivalent : de vieilles vignes produisent des raisins de meilleure qualité mais avec des rendements moindres, tandis qu’une vigne jeune nécessite plusieurs années avant d’atteindre sa pleine capacité. La densité de plantation, généralement entre 7 000 et 8 000 pieds par hectare, et le mode de palissage sont scrutés. Une vigne mal entretenue ou présentant un taux de manquants élevé oblige l’acquéreur à prévoir un budget de replantation, ce qui doit être déduit du prix d’achat.

Le rôle régulateur de la SAFER

La SAFER dispose d’un droit de préemption sur presque toutes les ventes de terres agricoles. Son rôle est de limiter la spéculation foncière et de favoriser l’installation des jeunes agriculteurs ou le maintien d’exploitations viables. En cas de prix jugé excessif par rapport au marché local, la SAFER peut intervenir pour réviser le prix à la baisse ou annuler la vente. Ce mécanisme assure une certaine stabilité au marché champenois et évite une déconnexion totale entre la valeur de la terre et sa capacité de production agricole.

L’achat d’un hectare de vigne en Champagne reste un investissement d’exception, marqué par une barrière à l’entrée financière élevée. Si les prix ont connu une légère érosion en 2021 suite aux incertitudes mondiales, la tendance historique reste orientée à la hausse, portée par le prestige planétaire de l’appellation et la finitude de son aire de production.

Articles qui pourraient vous intéresser :

Panneau propriété privée et loi comment être vraiment en règle

Panneau propriété privée et loi comment être vraiment en règle

Servitude de non aedificandi : fonctionnement, limites et solutions pratiques

Servitude de non aedificandi : fonctionnement, limites et solutions pratiques

Puits non déclaré : quels sont vos risques réels et comment régulariser après l’achat ?

Puits non déclaré : quels sont vos risques réels et comment régulariser après l’achat ?

Devenir marchand de biens : 4 statuts clés et la maîtrise de la TVA sur marge pour réussir

Devenir marchand de biens : 4 statuts clés et la maîtrise de la TVA sur marge pour réussir