Amortissement par composant : comment ventiler votre immeuble pour réduire vos impôts

L’acquisition d’un immeuble de rapport ou d’un bien en Location Meublée Non Professionnelle (LMNP) impose une gestion fiscale rigoureuse. Un immeuble ne s’amortit pas comme un bloc unique dans votre comptabilité. La réglementation française exige une approche analytique : la décomposition par composant. Cette méthode consiste à ventiler le prix d’achat entre différents éléments, tels que la toiture, l’électricité ou le gros œuvre, qui possèdent chacun leur propre durée de vie. Utiliser un tableau de décomposition est une obligation pour de nombreux régimes réels et constitue le levier le plus efficace pour maximiser vos charges déductibles et réduire votre imposition.

A ne pas manquer : on vous a préparé Modèle Excel de décomposition par composant — c’est gratuit, en fin d’article.

Pourquoi la décomposition par composant est-elle la norme ?

Depuis les avis du Conseil National de la Comptabilité (CNC) de 2004, la méthode par composant est la règle pour les immobilisations corporelles. Auparavant, les propriétaires amortissaient le bâtiment de manière globale sur une durée forfaitaire. Cette pratique est désormais obsolète. L’administration fiscale exige que les éléments constitutifs d’une immobilisation ayant des durées d’utilisation distinctes soient comptabilisés séparément.

L’objectif est double. Il s’agit de refléter la réalité économique de l’usure du bâtiment tout en permettant au contribuable d’accélérer son amortissement. En isolant des composants comme le chauffage ou l’électricité, qui se détériorent plus rapidement que les murs, vous déduisez des charges plus importantes durant les premières années de votre investissement. Cette stratégie d’optimisation du cash-flow est essentielle pour tout investisseur.

Le cadre réglementaire : de l’avis du CNC au BOFiP

La doctrine administrative, précisée dans le Bulletin Officiel des Finances Publiques (BOFiP), confirme que l’approche par composants s’applique dès lors que les éléments sont identifiables et présentent une valeur significative. Pour un investisseur en LMNP ou en société à l’IS, cette ventilation est la clé de voûte de la liasse fiscale. Elle transforme le prix d’acquisition en une série de charges annuelles qui viennent diminuer le résultat imposable.

Les éléments clés du tableau de décomposition d’un immeuble

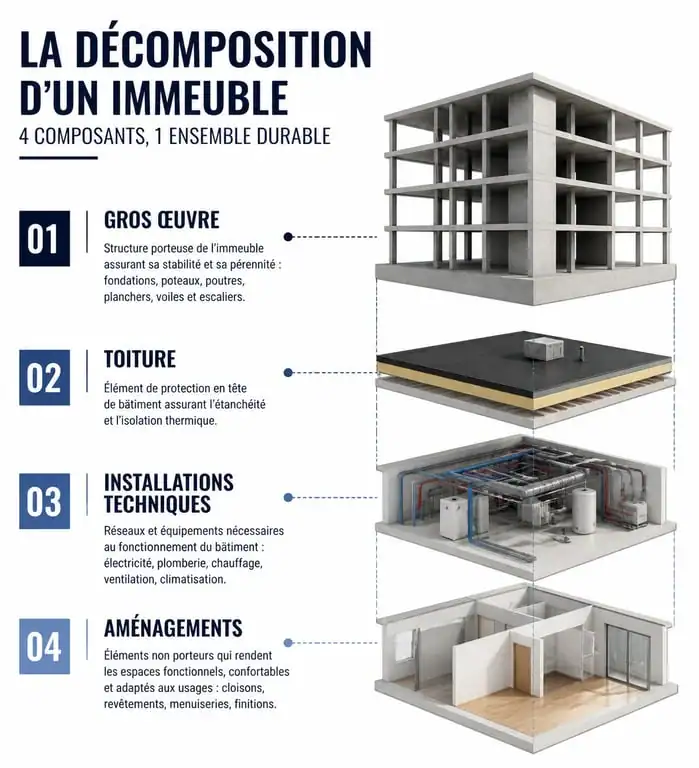

La construction d’un tableau efficace repose sur la distinction entre ce qui est amortissable et ce qui ne l’est pas. Le terrain est le premier élément à isoler, car il est considéré comme un actif qui ne se déprécie pas. Sa quote-part représente généralement entre 10 % et 30 % de la valeur totale, selon la tension immobilière de la zone géographique.

Une fois le terrain soustrait, la valeur de la construction est répartie entre plusieurs familles de composants. Le gros œuvre regroupe les fondations, les murs porteurs et les dalles. Les façades et l’étanchéité incluent le ravalement, la toiture et les terrasses. Les installations générales et techniques (IGT) comprennent l’électricité, la plomberie, les réseaux de chauffage et les ascenseurs. Enfin, les agencements et aménagements concernent les cloisons légères, les revêtements de sol, les peintures et les cuisines équipées.

Le cycle de vie des composants

L’analyse comptable moderne considère l’immeuble comme un assemblage de cycles de vie hétérogènes. La structure en béton est une constante durable, tandis que les systèmes techniques sont des variables à renouvellement fréquent. Chaque euro investi dans la plomberie ou l’électricité produit un effet fiscal plus rapide qu’un euro investi dans la maçonnerie. En isolant ces cycles courts, vous alignez votre stratégie fiscale sur la réalité physique de la vétusté, évitant ainsi de lisser artificiellement une dépense qui devra être renouvelée bien avant la fin de vie du bâtiment.

Tableau de référence : durées d’amortissement et quotes-parts

Le tableau suivant présente les standards acceptés par l’administration fiscale pour la ventilation d’un immeuble résidentiel. Ces pourcentages s’appliquent sur la valeur de la construction, soit le prix d’achat total diminué de la valeur du terrain.

| Composant | Quote-part indicative (%) | Durée d’amortissement (ans) | Taux d’amortissement annuel |

|---|---|---|---|

| Gros Œuvre / Structure | 60 % à 80 % | 30 à 80 ans | 1,25 % à 3,33 % |

| Toiture / Étanchéité | 5 % à 15 % | 15 à 25 ans | 4 % à 6,66 % |

| Installations Techniques (Elec/Plomberie) | 7 % à 15 % | 15 à 20 ans | 5 % à 6,66 % |

| Aménagements intérieurs / Finitions | 5 % à 12 % | 10 à 15 ans | 6,66 % à 10 % |

Ces chiffres servent de base de justification. Pour un immeuble récent répondant aux normes énergétiques, la part des installations techniques peut être plus élevée en raison de la complexité des systèmes de chauffage et de domotique.

Focus sur les Installations Générales et Techniques (IGT)

Les IGT représentent souvent le meilleur levier d’optimisation fiscale. Avec une durée d’amortissement d’environ 15 ans, elles permettent de déduire chaque année 6,66 % de leur valeur. Pour une construction de 200 000 €, si les IGT représentent 15 % (soit 30 000 €), vous déduisez 2 000 € par an. Si vous aviez intégré cette valeur au gros œuvre sur 50 ans, la déduction annuelle n’aurait été que de 600 €.

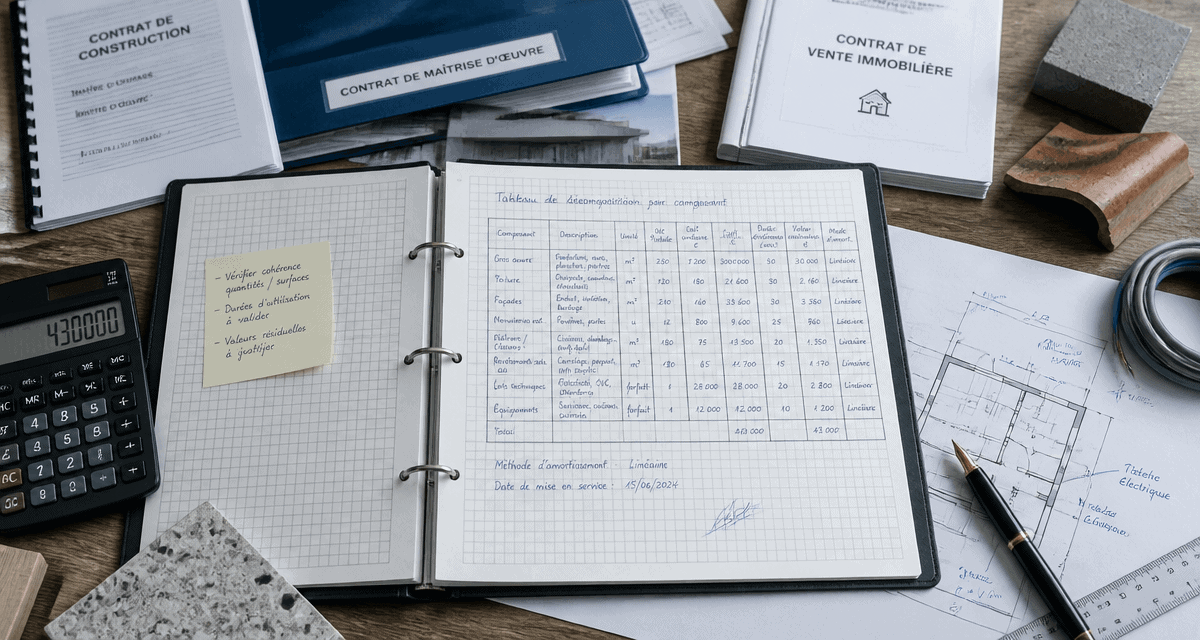

Cas pratique : comment ventiler un immeuble de 330 000 €

Prenons l’exemple d’un investisseur achetant un immeuble pour 330 000 €, frais de notaire inclus. La décomposition permet d’établir un plan d’amortissement précis.

Étape 1 : Isoler le terrain

Si la valeur du terrain est estimée à 10 % du prix total, soit 33 000 €, cette somme est inscrite au bilan mais n’est pas amortie. La base amortissable de la construction est donc de 297 000 €.

Étape 2 : Appliquer la ventilation par composants

En utilisant les ratios standards pour un immeuble ancien, on obtient la décomposition suivante :

Le gros œuvre (70 %) représente 207 900 € amortis sur 50 ans, soit 4 158 € par an. Les façades et l’étanchéité (10 %) représentent 29 700 € amortis sur 25 ans, soit 1 188 € par an. Les installations techniques (10 %) représentent 29 700 € amortis sur 20 ans, soit 1 485 € par an. Enfin, les agencements (10 %) représentent 29 700 € amortis sur 15 ans, soit 1 980 € par an.

Le total de l’amortissement annuel s’élève à 8 811 €. Sans cette décomposition, si l’investisseur avait amorti l’ensemble sur 50 ans, il n’aurait déduit que 5 940 € par an. La méthode par composant génère ici un gain de 3 000 € de charges déductibles supplémentaires chaque année.

Les erreurs fréquentes et les risques de redressement

L’administration fiscale examine attentivement la décomposition. La première erreur consiste à sous-évaluer la part du terrain. Dans les métropoles, une part de 10 % est souvent jugée irréaliste par le fisc, qui peut la requalifier à 30 % ou 40 %, réduisant ainsi votre base amortissable. Une autre erreur courante est l’utilisation de durées d’amortissement trop courtes sans justification technique. Amortir le gros œuvre sur 20 ans est une erreur comptable qui entraîne systématiquement un redressement.

Le lien avec les comptes comptables

Pour une tenue rigoureuse, chaque composant doit être rattaché à une subdivision du compte 213. On utilise généralement le compte 21311 pour le gros œuvre, 21312 pour les façades, 21313 pour les installations générales et 21314 pour les agencements. Cette clarté comptable facilite le travail de l’expert-comptable et justifie votre bonne foi en cas de contrôle.

Comment mettre à jour son tableau lors de travaux importants ?

Le tableau de décomposition n’est pas figé. La vie d’un immeuble est marquée par des rénovations. Lorsqu’un composant est remplacé, comme une toiture, la comptabilité doit suivre une procédure précise : la sortie de l’ancien composant et l’activation du nouveau.

Si l’ancien composant n’était pas totalement amorti, la valeur nette comptable restante est passée en charge immédiatement. Le coût de la nouvelle toiture est inscrit à l’actif et un nouveau plan d’amortissement débute pour cet élément. La rigueur initiale du tableau de décomposition prend ici tout son sens : sans isolation préalable de la toiture, il devient complexe de justifier la sortie de sa valeur résiduelle lors des travaux.

La maîtrise du tableau de décomposition est un pilier de la rentabilité immobilière. Elle demande une analyse précise dès l’acquisition, idéalement épaulée par un professionnel, pour transformer une obligation comptable en un levier de croissance patrimoniale.

Articles qui pourraient vous intéresser :

Aménageable : sens, usages et enjeux dans l’immobilier et la construction

Aménageable : sens, usages et enjeux dans l’immobilier et la construction

Avis sur Orpi Invest Immo : fiabilité du réseau, performance locative et réalité du terrain

Avis sur Orpi Invest Immo : fiabilité du réseau, performance locative et réalité du terrain

Zoning ou zonage : 4 différences clés pour structurer vos projets urbains et digitaux

Zoning ou zonage : 4 différences clés pour structurer vos projets urbains et digitaux

Maison abandonnée : entre opportunité immobilière et labyrinthe juridique

Maison abandonnée : entre opportunité immobilière et labyrinthe juridique