Prix d’une maison en 1990 : pourquoi 760 000 francs ne valent pas 115 000 euros

Se replonger dans les archives immobilières des années 1990 offre un contraste saisissant avec le marché actuel. Pour beaucoup, cette époque évoque un âge d’or où l’accession à la propriété semblait accessible à une large partie de la population. Pourtant, l’analyse des chiffres bruts nécessite une mise en perspective rigoureuse. Entre le passage à l’euro, l’inflation de la fin du XXe siècle et l’évolution des taux d’intérêt, le prix moyen d’une maison en 1990 cache une réalité économique complexe qu’il faut décrypter pour comprendre l’évolution de notre pouvoir d’achat immobilier.

A ne pas manquer : on vous a préparé Séries historiques prix immobilier France — c’est gratuit, en fin d’article.

Combien coûtait réellement une maison individuelle en 1990 ?

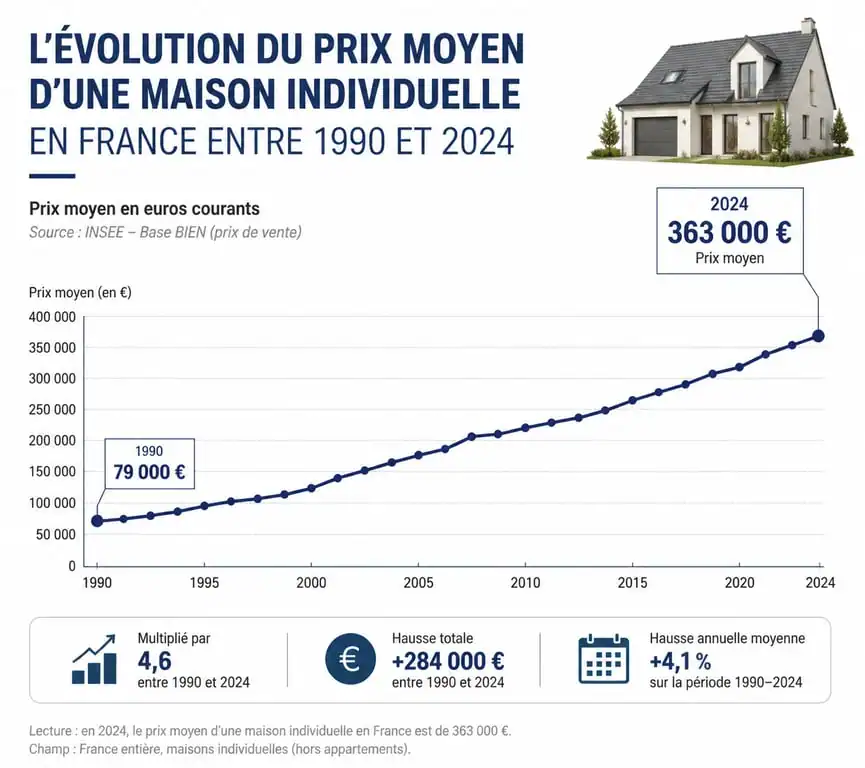

En 1990, le marché immobilier français présentait un visage bien différent de celui d’aujourd’hui. Selon les données compilées par les instituts statistiques et les chambres notariales, le prix moyen d’une maison individuelle sur l’ensemble du territoire national s’élevait à environ 760 000 francs. Pour les lecteurs habitués à la monnaie unique, cette somme correspond à 115 800 euros, sans ajustement lié à l’érosion monétaire.

La conversion en francs constants : une étape indispensable

Comparer 760 000 francs de 1990 avec 115 000 euros d’aujourd’hui constitue une erreur d’analyse. Pour obtenir une vision juste, il faut transformer ces « francs courants » en « francs constants » en intégrant l’inflation cumulée depuis plus de trente ans. En utilisant les coefficients de l’INSEE, le pouvoir d’achat de cette somme équivaudrait aujourd’hui à environ 210 000 euros. Si ce montant reste inférieur aux prix moyens actuels, qui dépassent souvent les 300 000 euros pour une maison, l’écart réel est moins abyssal qu’il n’y paraît au premier regard.

Des disparités géographiques déjà marquées

Dès 1990, le prix moyen masquait de fortes inégalités territoriales. Alors qu’une maison de ville en province ou une fermette dans le Limousin se négociait parfois sous la barre des 500 000 francs, les prix grimpaient dès l’approche de la région parisienne ou de la Côte d’Azur. L’Île-de-France traversait à cette époque une bulle spéculative, avec des prix ayant doublé en cinq ans entre 1985 et 1990, avant de subir une correction brutale dans les années suivantes.

Le contexte économique : des taux d’intérêt à deux chiffres

Si les prix affichés en vitrine des agences immobilières en 1990 font rêver les acheteurs contemporains, les conditions de financement étaient beaucoup plus rudes. Acheter une maison en 1990 signifiait s’endetter à des conditions que les nouvelles générations peineraient à accepter. Les taux d’intérêt des crédits immobiliers oscillaient alors entre 10 % et 12 %, contre des taux nettement inférieurs aujourd’hui, même après les récentes remontées.

Cette situation créait un équilibre particulier sur le marché. Le coût total du crédit représentait une part prépondérante du remboursement mensuel, ce qui limitait mécaniquement la capacité d’emprunt des ménages. C’est ce qui maintenait les prix à un niveau relativement bas : la demande était bridée par le coût de l’argent. À l’inverse, l’épargne était mieux rémunérée, permettant aux acheteurs de constituer un apport personnel plus conséquent avant de se lancer dans une acquisition.

Le marché immobilier fonctionne par cycles. En 1990, nous étions au sommet d’une vague spéculative, juste avant que le reflux ne s’amorce. Ce mouvement est essentiel pour comprendre que l’immobilier n’est pas une ligne droite ascendante. Le retrait des investisseurs au début des années 90 a laissé place à une période de stagnation, prouvant que même les actifs les plus solides subissent les courants contraires de la conjoncture mondiale.

Comparaison historique : 1990 versus aujourd’hui

Pour mesurer l’évolution réelle, il est utile de mettre en parallèle les données de 1990 avec les indicateurs contemporains. Le tableau ci-dessous résume les principales différences de structure de coût pour une maison de type standard.

| Indicateur | Année 1990 (Moyenne) | Année 2024 (Estimation) |

|---|---|---|

| Prix moyen (maison) | 760 000 Francs | 320 000 Euros |

| Taux d’intérêt moyen | 10,5 % | 3,8 % |

| Durée moyenne de crédit | 15 ans | 21 ans |

| Salaire minimum (SMIC net) | ~ 4 500 Francs | ~ 1 400 Euros |

Si le prix a fortement augmenté, la durée des emprunts s’est également allongée. En 1990, il était rare de s’endetter sur 25 ans. La norme se situait plutôt autour de 15 ans. Le levier de l’allongement de la durée de crédit a été le principal moteur de la hausse des prix ces trente dernières années, permettant aux ménages de compenser l’envolée des valeurs immobilières par un étalement de la dette dans le temps.

Les facteurs qui ont fait grimper les prix depuis 1990

Plusieurs éléments structurels expliquent pourquoi nous ne reverrons sans doute jamais les prix de 1990, même après conversion monétaire. Ces facteurs ont transformé la maison individuelle, autrefois simple lieu d’habitation, en un actif patrimonial hautement sécurisé et convoité.

L’évolution des normes de construction

Une maison construite en 1990 ne répondait pas aux mêmes exigences qu’une construction actuelle. Les réglementations thermiques successives ont renchéri le coût de la construction. L’isolation, le type de chauffage, la qualité des vitrages et la gestion de l’étanchéité à l’air sont autant de postes qui ont gonflé la facture finale. En achetant une maison aujourd’hui, on achète un produit techniquement plus performant et économe en énergie qu’il y a trente ans.

La raréfaction du foncier

En 1990, la pression sur les terrains constructibles était moindre. Le phénomène de périurbanisation commençait à s’étendre. Depuis, les politiques de lutte contre l’étalement urbain ont restreint l’offre de terrains. Cette tension foncière est le premier facteur de hausse : dans de nombreuses régions, le prix du terrain représente désormais plus de 40 % de la valeur totale de la propriété, une proportion bien plus élevée qu’à l’époque du franc.

L’immobilier comme valeur refuge

Les crises financières successives ont renforcé le statut de la pierre en tant que valeur refuge. Face à la volatilité des marchés boursiers, les Français ont privilégié l’investissement immobilier. Cette demande constante, couplée à une offre de logements neufs souvent insuffisante, maintient une pression haussière sur les prix. En 1990, l’investissement locatif était moins démocratisé et les dispositifs de défiscalisation moins nombreux, limitant la concurrence entre acquéreurs occupants et investisseurs.

Conclusion : l’illusion d’une époque bon marché

Si le chiffre de 760 000 francs pour une maison peut sembler dérisoire aujourd’hui, il correspondait à un effort financier substantiel pour les ménages de 1990. La combinaison de taux d’intérêt élevés et de durées d’emprunt courtes rendait l’accès à la propriété tout aussi sélectif qu’actuellement, selon des modalités différentes. L’évolution vers l’euro et la baisse structurelle des taux ont déplacé le curseur : nous payons nos maisons plus cher, mais nous bénéficions de conditions de financement qui permettent d’étaler cet investissement sur une période beaucoup plus longue.

Articles qui pourraient vous intéresser :

Le clos la garenne : avis, hébergements et conseils pour un séjour réussi

Le clos la garenne : avis, hébergements et conseils pour un séjour réussi

IAD ou BSK Immobilier : quel réseau choisir pour maximiser vos revenus et votre indépendance ?

IAD ou BSK Immobilier : quel réseau choisir pour maximiser vos revenus et votre indépendance ?

Date de construction d’un bien : 4 méthodes fiables pour identifier l’âge de votre logement

Date de construction d’un bien : 4 méthodes fiables pour identifier l’âge de votre logement

Placard et surface habitable : 1,80 m et 3 critères pour ne plus se tromper

Placard et surface habitable : 1,80 m et 3 critères pour ne plus se tromper