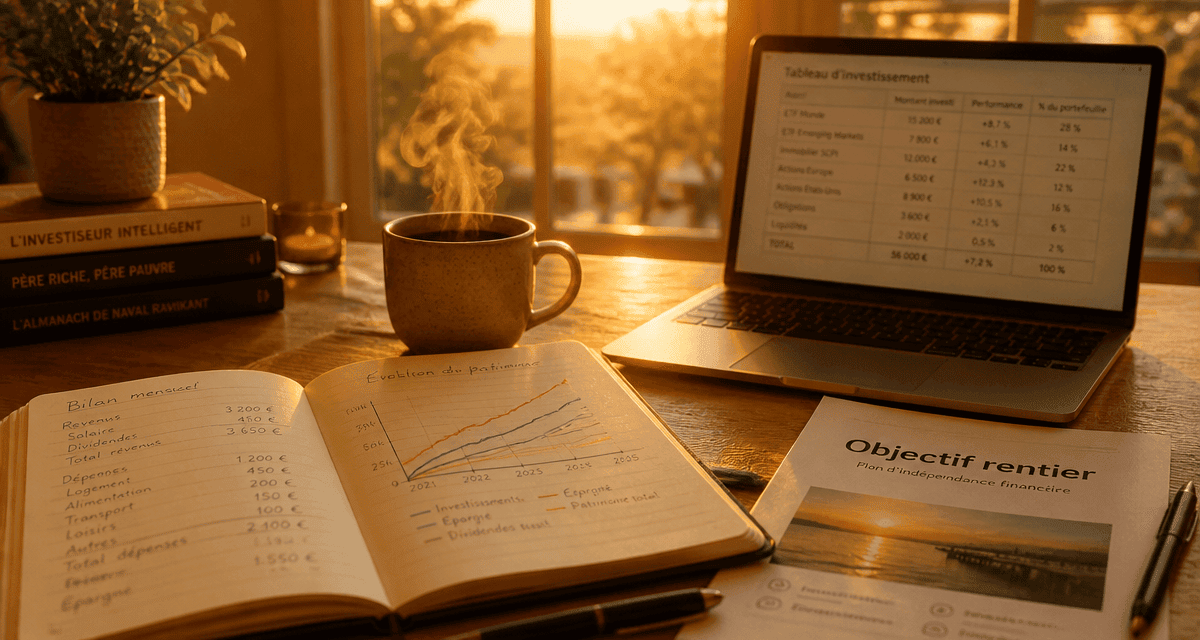

Objectif rentier : 3 piliers financiers et 6 ans pour bâtir votre indépendance

Devenir rentier n’est plus un privilège réservé aux héritiers ou aux entrepreneurs ayant revendu leur entreprise. C’est un projet de vie rationnel, accessible à toute personne prête à privilégier une stratégie de long terme plutôt qu’une gratification immédiate. L’objectif consiste à sortir du schéma classique « travail contre salaire » pour adopter celui du « capital contre revenus ». Il s’agit de bâtir une structure financière capable de générer des flux de trésorerie suffisants pour couvrir vos dépenses, sans nécessiter votre intervention quotidienne. Ce guide explore les fondamentaux de la Finance pour atteindre votre objectif rentier.

A ne pas manquer : on vous a préparé Plan d’action pour l’indépendance financière — c’est gratuit, en fin d’article.

La bourse et les dividendes : le moteur de la croissance passive

La bourse est souvent perçue comme un univers complexe réservé aux spécialistes. Pourtant, pour le futur rentier, elle est l’outil le plus liquide et le plus simple à automatiser. Contrairement à l’immobilier, elle permet de débuter avec quelques dizaines d’euros et de diversifier son patrimoine instantanément sur des centaines d’entreprises mondiales.

Les ETF, la simplicité au service de la performance

La méthode la plus efficace repose sur les ETF (Exchange Traded Funds), ou trackers. Ces fonds répliquent la performance d'un indice boursier, comme le MSCI World ou le S&P 500. En investissant dans un ETF Monde, vous devenez propriétaire de fractions des plus grandes entreprises de la planète. Cette approche élimine le risque lié à une seule société et capte la croissance économique globale. Historiquement, les marchés actions délivrent un rendement annuel moyen proche de 7 à 9 %. Grâce aux intérêts composés, ce rendement permet de doubler son capital environ tous les dix ans.

Le Plan d'Épargne Retraite (PER) comme levier fiscal

L'optimisation fiscale accélère votre quête de liberté financière. Le PER est un outil efficace pour les contribuables situés dans les tranches marginales d'imposition élevées, à 30 % ou plus. Les sommes versées sont déductibles de votre revenu imposable. Si vous versez 10 000 euros avec une imposition à 30 %, vous économisez 3 000 euros d'impôts immédiatement. Cette somme, conservée au lieu d'être versée au Trésor Public, peut être réinvestie pour accroître votre vitesse d'accumulation. C'est une stratégie de report d'imposition qui fait travailler l'argent de l'État pour votre compte pendant plusieurs décennies.

L'immobilier : utiliser l'argent des autres pour s'enrichir

Si la bourse assure la croissance, l'immobilier constitue le levier par excellence. C'est le seul actif financier accessible massivement par l'endettement. En empruntant pour acquérir un bien locatif, vous financez votre investissement via les loyers de vos locataires et les avantages fiscaux offerts par l'État.

SCPI : la "pierre-papier" pour une gestion sans contrainte

Les Sociétés Civiles de Placement Immobilier (SCPI) offrent une alternative pour ceux qui souhaitent éviter la gestion locative directe. En achetant des parts, vous confiez votre capital à une société de gestion qui acquiert, loue et entretient un parc immobilier diversifié (bureaux, commerces, logistique). Vous recevez chaque trimestre votre quote-part de loyers, nets de charges. Cette solution permet de diversifier son patrimoine géographiquement et sectoriellement tout en conservant une passivité totale.

La location meublée (LMNP) pour maximiser le rendement net

Le statut de Loueur en Meublé Non Professionnel (LMNP) représente l'une des meilleures niches fiscales en France. Grâce à l'amortissement comptable, il est possible de percevoir des loyers quasi nets d'impôts pendant une décennie. En ciblant des biens de qualité dans des zones à forte demande, l'investisseur vise des rendements bruts de 6 à 8 % tout en constituant un patrimoine solide. L'objectif est de générer un cash-flow positif, où le loyer couvre largement la mensualité de crédit, les charges et la fiscalité.

La psychologie du rentier : cultiver la patience et la rigueur

Le principal obstacle à la liberté financière est le comportement de l'investisseur. Devenir rentier est un marathon qui exige une discipline stricte, particulièrement durant la phase initiale d'accumulation où les résultats semblent lents à se concrétiser.

De nombreux investisseurs échouent car ils attendent des résultats immédiats. En finance, le temps est un allié. Comprendre que chaque euro épargné représente une unité de liberté future permet de traverser les périodes de baisse boursière. Cette vision organique de la croissance distingue le spéculateur du futur rentier : le premier cherche le coup d'éclat, le second cultive un écosystème durable. Cette approche nécessite d'automatiser son épargne dès la réception de son salaire, traitant cet investissement comme une facture obligatoire envers soi-même.

L'automatisation de l'épargne systématique

La volonté est une ressource limitée. Pour réussir, retirez l'humain de l'équation. Mettre en place des virements automatiques vers votre PEA, votre assurance-vie ou votre compte-titres dès la réception de votre salaire est la méthode la plus fiable. En lissant vos investissements chaque mois, via la méthode du DCA (Dollar Cost Averaging), vous éliminez la question du timing de marché. Vous achetez mécaniquement plus de parts quand les prix chutent et moins quand ils montent, optimisant ainsi votre prix de revient moyen sans stress émotionnel.

Comparatif des véhicules d'investissement

Le choix du support dépend de votre profil de risque, de votre horizon de temps et de votre situation fiscale. Voici un récapitulatif des options pour structurer votre stratégie vers l'indépendance financière.

| Support d'investissement | Description |

|---|---|

| ETF (Bourse) | Passivité et croissance avec un rendement moyen de 7 à 9 %. |

| SCPI (Pierre-papier) | Revenus réguliers avec une gestion déléguée. |

| Immobilier LMNP | Effet de levier bancaire pour maximiser le rendement net. |

| PER / Assurance-Vie | Outils d'optimisation fiscale pour le long terme. |

| Cryptomonnaies | Actif à haut risque avec un fort potentiel de hausse. |

Construire son plan de sortie : les étapes concrètes

Devenir rentier ne s'improvise pas, cela se calcule. La première étape consiste à définir votre "chiffre de liberté". Quel montant annuel vous est nécessaire pour vivre confortablement ? Si vous avez besoin de 30 000 euros par an, en appliquant la règle prudente des 4 % de retrait annuel, vous devez viser un capital total de 750 000 euros.

Étape 1 : Le désendettement et l'épargne de précaution

Avant d'investir massivement, éliminez les dettes à la consommation dont les taux d'intérêt dépassent souvent les rendements boursiers. Parallèlement, constituez un matelas de sécurité représentant 3 à 6 mois de dépenses courantes sur un livret liquide. Ce socle vous évite de devoir liquider vos investissements en urgence lors d'une baisse de marché ou d'un imprévu.

Étape 2 : L'allocation d'actifs et la diversification

Un rentier ne concentre jamais tout son capital sur un seul support. Une allocation équilibrée peut consister en 40 % d'immobilier, 40 % d'actions mondiales, 10 % d'obligations pour la stabilité, et 10 % d'actifs alternatifs pour dynamiser le portefeuille. Cette diversification lisse la volatilité : lorsque la bourse baisse, l'immobilier reste souvent stable ; lorsque l'inflation grimpe, les actifs tangibles protègent votre pouvoir d'achat.

Étape 3 : Le suivi et l'ajustement

Le parcours vers l'indépendance financière nécessite un reporting régulier. Une fois par trimestre ou par an, faites le point sur votre patrimoine net. Rééquilibrez votre portefeuille : si vos actions ont progressé et représentent désormais 60 % de votre patrimoine, vendez-en une partie pour racheter des actifs plus stables. Ce processus mécanique vous force à vendre haut et à acheter bas, tout en maintenant votre niveau de risque initial. Le chemin vers l'objectif rentier est pavé de petits ajustements qui, accumulés sur des années, créent une trajectoire de richesse inévitable.

Articles qui pourraient vous intéresser :

Parts sociales crédit agricole : avis, rendement et risques expliqués

Parts sociales crédit agricole : avis, rendement et risques expliqués

Paiement psc c’est quoi : fonctionnement, usages et limites à connaître

Paiement psc c’est quoi : fonctionnement, usages et limites à connaître

Www canord de france mon compte : accès, connexion et solutions rapides

Www canord de france mon compte : accès, connexion et solutions rapides

SCPI Corum Origin : 12 ans de performance à 6 % et les enjeux d’une stratégie opportuniste

SCPI Corum Origin : 12 ans de performance à 6 % et les enjeux d’une stratégie opportuniste