Saisie immobilière : pourquoi aucun montant minimum ne vous protège

Contrairement à une idée reçue, le Code des procédures civiles d’exécution ne fixe aucun seuil chiffré pour déclencher la vente forcée d’un bien. Découvrez les mécanismes juridiques et les moyens de défense. Une dette de quelques milliers d’euros peut, dans certaines conditions, conduire à la perte d’un logement. La réalité juridique repose sur un équilibre entre le droit du créancier à recouvrer sa créance et la protection du patrimoine du débiteur. Comprendre les mécanismes de la saisie immobilière et l’absence de montant minimum légal permet d’anticiper les risques et d’activer les leviers de défense adaptés.

Le cadre légal : l’absence de seuil financier

La saisie immobilière est régie par les articles L. 311-1 et suivants du Code des procédures civiles d’exécution. Ces textes définissent les conditions de mise en œuvre de la procédure sans établir de plancher de dette. Cette absence de seuil découle du droit fondamental pour tout créancier, muni d’un titre exécutoire, de poursuivre le recouvrement de sa créance sur l’ensemble des actifs de son débiteur.

Les conditions impératives de la créance

Si le montant de la dette n’est pas limité par la loi, sa nature est strictement encadrée. Pour qu’une saisie immobilière soit valide, la créance doit répondre à trois critères cumulatifs :

- La certitude : la dette doit exister de manière incontestable.

- La liquidité : le montant doit être précisément évalué en argent.

- L’exigibilité : le délai de paiement doit être dépassé.

Sans la réunion de ces trois éléments et la détention d’un titre exécutoire, comme un jugement définitif ou un acte notarié, aucune procédure de saisie ne peut être engagée, quel que soit le montant en jeu.

Le rôle du titre exécutoire

Le titre exécutoire constitue la pièce maîtresse du dossier. Il s’agit généralement d’un acte notarié de prêt immobilier ou d’une décision de justice condamnant le débiteur à payer une somme. Ce document autorise le créancier à solliciter un commissaire de justice pour entamer la procédure. Le créancier évalue alors la rentabilité de l’opération : engager des frais de procédure s’élevant à plusieurs milliers d’euros pour recouvrer une petite dette reste un calcul risqué.

Le principe de proportionnalité : un rempart contre les abus

Bien que la loi ne fixe pas de montant minimum, la jurisprudence impose le respect du principe de proportionnalité. Le juge de l’exécution veille à ce que la mesure de saisie ne soit pas excessive par rapport à l’importance de la dette. Une banque ou un syndic de copropriété ne peut pas, en principe, faire saisir une maison d’une valeur de 400 000 € pour une dette résiduelle de 2 000 €, si d’autres moyens de recouvrement sont disponibles.

Le logement bénéficie d’une protection particulière que les tribunaux hésitent à lever sans nécessité absolue. Cette vision impose au créancier de démontrer qu’aucune autre alternative, comme la saisie sur comptes bancaires ou sur salaires, ne permet d’apurer le passif. La stratégie de défense consiste alors à prouver que la saisie du bien immobilier est une mesure disproportionnée face à une dette réglable par un échéancier ou par la saisie de biens mobiliers moins vitaux.

L’appréciation souveraine du juge

Le juge de l’exécution dispose d’un pouvoir d’appréciation souverain. Lors de l’audience d’orientation, il examine la situation globale du débiteur. S’il estime que la saisie est disproportionnée, il peut l’annuler ou ordonner au créancier de privilégier d’autres mesures d’exécution. La jurisprudence, notamment l’arrêt de la Cour de cassation du 23 février 1994, confirme que la saisie peut être jugée abusive si le montant de la créance est dérisoire par rapport à la valeur du bien.

L’existence d’autres biens saisissables

Le débiteur peut contester la saisie immobilière en démontrant qu’il possède des liquidités suffisantes sur ses comptes ou des revenus saisissables. La loi dispose que la saisie immobilière ne peut être pratiquée que si le recouvrement ne peut être obtenu par une autre voie. En pratique, le créancier doit souvent justifier qu’il a tenté d’autres procédures, comme la saisie-attribution ou la saisie-vente, avant de s’attaquer à la pierre.

Le déroulement de la procédure : les étapes clés

La saisie immobilière est une procédure longue, coûteuse et strictement formalisée. Chaque étape offre au débiteur des opportunités pour contester ou régulariser sa situation.

| Étape de la procédure | Description |

|---|---|

| Commandement de payer | Acte signifié par un commissaire de justice déclenchant un délai de 8 jours pour régler la dette. |

| Publication au fichier immobilier | Inscription au service de la publicité foncière rendant le bien indisponible à la vente. |

| Assignation à l’audience d’orientation | Étape judiciaire permettant de contester la procédure ou de demander une vente amiable. |

| Vente forcée | Vente définitive du bien aux enchères au tribunal judiciaire. |

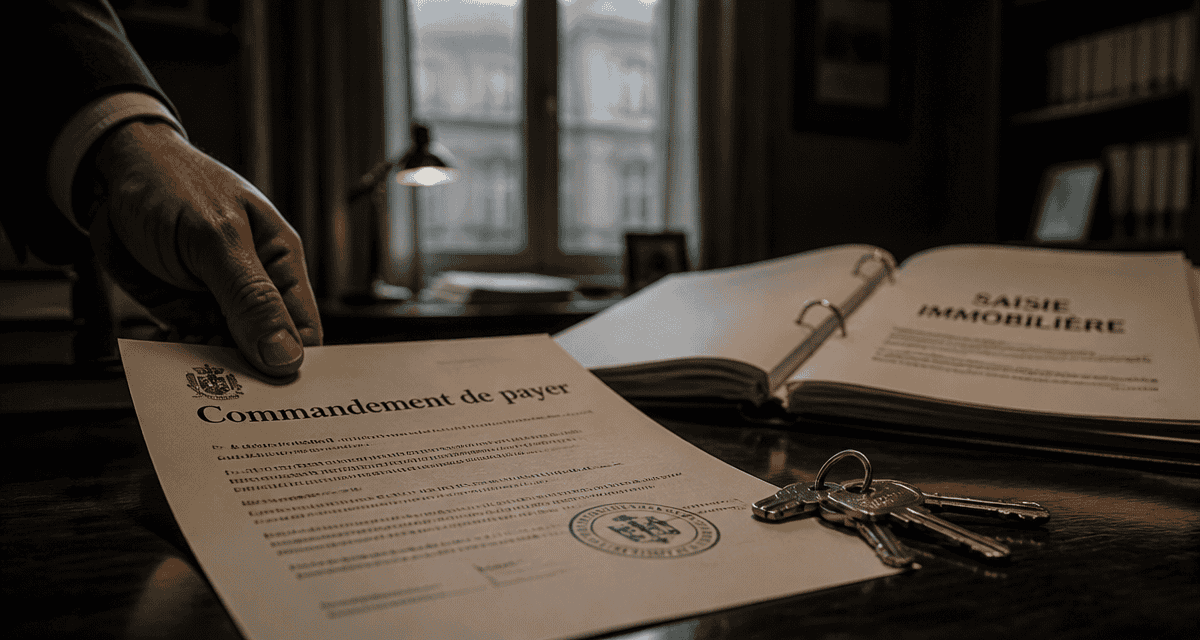

Le commandement de payer valant saisie

La procédure débute par la signification d’un commandement de payer par un commissaire de justice. À compter de sa réception, le débiteur dispose de 8 jours pour régler l’intégralité des sommes dues. Passé ce délai, le commissaire de justice peut pénétrer dans les lieux pour dresser un procès-verbal de description du bien. Ce commandement est ensuite publié au service de la publicité foncière dans les deux mois, ce qui bloque juridiquement le bien.

L’audience d’orientation : le pivot judiciaire

L’audience d’orientation permet au juge de décider de la suite de la procédure. Le débiteur, obligatoirement assisté d’un avocat, peut solliciter l’autorisation de vendre son bien à l’amiable. Cette option évite souvent une vente aux enchères où le prix est généralement inférieur de 20 % à 30 % à la valeur du marché. Le juge fixe alors un prix minimum et accorde un délai pour trouver un acquéreur.

Quelles dettes mènent le plus souvent à la saisie ?

La nature de la dette influence la patience du créancier et la probabilité d’engagement d’une procédure de saisie.

Les impayés de crédit immobilier

Cette cause est la plus fréquente. La banque dispose d’une hypothèque ou d’un privilège de prêteur de deniers. Dès que l’impayé atteint un certain seuil, souvent 3 à 6 échéances non régularisées, la banque prononce la déchéance du terme. La totalité du capital restant dû devient immédiatement exigible, transformant une dette de mensualités en une dette globale de plusieurs dizaines ou centaines de milliers d’euros.

Les charges de copropriété et dettes fiscales

Le risque lié aux petits montants se manifeste ici. Un syndic de copropriété peut engager une saisie pour une dette de 5 000 € ou 10 000 € si le copropriétaire est de mauvaise foi et que les autres tentatives de recouvrement ont échoué. Le Trésor Public possède également des pouvoirs étendus pour recouvrer des impôts impayés, comme la taxe foncière, bien qu’il privilégie généralement les saisies sur comptes bancaires ou sur salaires en première intention.

Dettes de prestations compensatoires ou dommages-intérêts

À la suite d’un divorce ou d’une condamnation pénale, une personne peut devenir débitrice d’une somme importante sans avoir les liquidités nécessaires. Le créancier, s’il sait que le débiteur possède un bien immobilier, peut choisir cette voie pour obtenir son dû, même si la créance initiale ne dépasse pas 15 000 €.

Comment stopper ou suspendre une procédure de saisie ?

Plusieurs leviers permettent d’interrompre la machine judiciaire avant la vente aux enchères. La réactivité est le facteur déterminant.

La négociation et l’échéancier de paiement

Même après la signification du commandement de payer, le dialogue avec le créancier reste possible. Un accord amiable, formalisé par un protocole, peut suspendre la procédure. Le créancier préfère souvent un paiement échelonné garanti à une procédure de saisie longue et aléatoire. Il est conseillé de passer par un médiateur ou un avocat pour sécuriser ces échanges.

Le dépôt d’un dossier de surendettement

Le dépôt d’un dossier devant la Commission de surendettement des particuliers peut entraîner la suspension automatique des procédures d’exécution, y compris la saisie immobilière. Si le dossier est recevable, le juge de l’exécution peut suspendre la vente forcée pour permettre la mise en place d’un plan de redressement. Cette protection dépend toutefois de la bonne foi du débiteur.

La contestation de la procédure pour vice de forme

La saisie immobilière est une procédure rigoureuse. Un oubli de mention obligatoire dans le commandement de payer, un non-respect des délais de signification ou une erreur dans le décompte des sommes dues peut entraîner la nullité de l’acte. Un avocat spécialisé examinera chaque document pour déceler une faille permettant de gagner du temps ou d’annuler la saisie.

S’il n’existe pas de montant minimum légal pour une saisie immobilière, le système judiciaire impose des garde-fous pour éviter les abus. La proportionnalité entre la dette et la valeur du bien reste le meilleur argument de défense pour les petits montants. Face à une telle menace, l’inaction est le plus grand danger. Dès la réception du premier acte de commissaire de justice, il est impératif de consulter un professionnel pour protéger ses droits et son patrimoine.

Articles qui pourraient vous intéresser :

Ampoules économiques : 80% d’économies, 25 000 heures de vie et le guide pour diviser vos factures par cinq

Ampoules économiques : 80% d’économies, 25 000 heures de vie et le guide pour diviser vos factures par cinq

ADLP Assurances : 54 contrats analysés et un Label d’Excellence pour votre protection

ADLP Assurances : 54 contrats analysés et un Label d’Excellence pour votre protection

Tokenisation immobilière : 4 000 milliards de dollars, liquidité accrue et fin des barrières à l’entrée

Tokenisation immobilière : 4 000 milliards de dollars, liquidité accrue et fin des barrières à l’entrée

Maison achetée avant mariage sans contrat : quels risques pour votre patrimoine et vos investissements ?

Maison achetée avant mariage sans contrat : quels risques pour votre patrimoine et vos investissements ?