Vente à domicile : les 2 seuils de revenus qui imposent l’inscription au RCS

La vente à domicile, souvent associée aux réunions conviviales, est devenue un pilier de l’économie de proximité en France. Ce secteur pèse plusieurs milliards d’euros et offre une flexibilité professionnelle recherchée par plus de 600 000 personnes. Que vous souhaitiez arrondir vos fins de mois ou bâtir une carrière, le cadre légal de la vente directe assure la sécurité du vendeur et du consommateur. Naviguer entre les statuts et les obligations administratives demande toutefois une compréhension précise des règles.

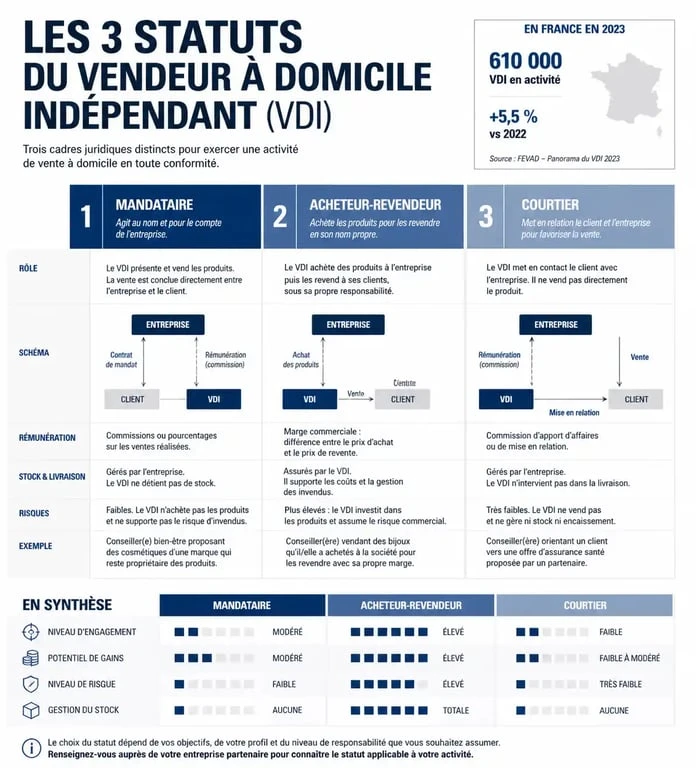

Comprendre le statut de Vendeur à Domicile Indépendant (VDI)

Le statut de VDI est la base de la vente à domicile. Créé pour offrir un cadre souple aux personnes souhaitant exercer une activité commerciale sans les contraintes d’une structure d’entreprise lourde, il se décline en trois catégories. Ce choix influence votre manière de vendre, votre protection sociale et votre fiscalité.

Le VDI mandataire : la simplicité

C’est la forme la plus courante. En tant que mandataire, vous agissez au nom de l’entreprise. Vous ne possédez pas le stock : vous prenez les commandes et l’entreprise livre le client. Votre rémunération prend la forme de commissions sur les ventes. Ce système est rassurant pour débuter, car il ne nécessite aucune avance de trésorerie pour l’achat de marchandises.

Le VDI acheteur-revendeur : une plus grande autonomie

Ici, le vendeur achète les produits à l’entreprise avec une remise, puis les revend aux clients finaux en appliquant une marge. Cette configuration demande une gestion plus rigoureuse des stocks et de la facturation, mais elle offre souvent une rentabilité supérieure. Le risque financier est plus élevé, car le stock invendu reste à la charge du vendeur, bien que de nombreuses entreprises proposent des clauses de reprise.

Le courtier : un rôle d’apporteur d’affaires

Le courtier met en relation un client et une entreprise pour la prestation de services. Sa mission s’arrête à la mise en relation qualifiée, et il perçoit une commission si l’affaire est conclue. Ce modèle se développe dans les secteurs de l’énergie ou des services financiers.

Les obligations administratives et l’immatriculation

Beaucoup de futurs vendeurs s’interrogent sur le moment où l’activité devient une activité professionnelle. La loi française permet de tester son projet sans immatriculation immédiate au Registre du Commerce et des Sociétés (RCS) ou au Registre Spécial des Agents Commerciaux (RSAC), sous conditions de revenus.

Le démarrage en tant que VDI est quasi instantané. Durant cette phase, le vendeur développe son réseau et évalue son potentiel de gain. Cette période de test est juridiquement protégée et permet de générer ses premiers revenus sans supporter les coûts fixes d’une immatriculation formelle tant que l’activité reste accessoire.

Le seuil des trois ans et du chiffre d’affaires

L’inscription au RCS ou au RSAC devient obligatoire dans deux situations. Premièrement, si vous avez exercé l’activité de VDI pendant trois années civiles consécutives, même de manière intermittente. Deuxièmement, si votre rémunération brute annuelle dépasse 50 % du plafond annuel de la Sécurité sociale (soit environ 23 184 €). Dès que l’une de ces conditions est remplie, le vendeur doit régulariser sa situation auprès du guichet unique des entreprises.

La déclaration de début d’activité

Tout VDI doit se déclarer auprès de l’Urssaf dans les 15 jours suivant le début de son activité via le formulaire AC0. Cette démarche est gratuite et permet d’obtenir un numéro SIRET. Ce numéro est indispensable pour figurer sur les bons de commande et pour que l’entreprise partenaire puisse éditer les bulletins de précompte trimestriels.

Rémunération, fiscalité et protection sociale

Le régime du VDI est hybride. Bien qu’indépendant, le vendeur est rattaché au régime général de la Sécurité sociale. Il bénéficie d’une couverture santé, d’indemnités journalières et de droits à la retraite, calculés sur la base de ses cotisations.

| Type de rémunération | Base de calcul | Régime fiscal |

|---|---|---|

| Commissions (Mandataire) | Pourcentage sur le CA HT | BNC |

| Marge commerciale (Acheteur-revendeur) | Différence prix achat/vente | BIC |

| Bonus d’animation | Chiffre d’affaires de l’équipe | BNC ou BIC |

Le calcul des cotisations sociales

Les cotisations sont calculées trimestriellement. Pour les petits revenus, il existe des assiettes forfaitaires qui permettent de payer peu de charges tout en restant couvert. L’entreprise de vente directe effectue généralement le calcul et le versement des cotisations pour le compte du VDI, ce qui simplifie la gestion quotidienne.

L’imposition des revenus

Les revenus tirés de la vente à domicile doivent être déclarés chaque année. Sous le régime de la micro-entreprise, le VDI bénéficie d’un abattement forfaitaire pour frais professionnels (34 % en BNC, 71 % en BIC pour la vente de marchandises). Seul le reliquat est imposable. Le VDI n’est pas assujetti à la TVA tant qu’il ne dépasse pas les seuils de la franchise en base.

La protection du consommateur : un cadre strict

Le démarchage à domicile est encadré par le Code de la consommation pour éviter les abus. Le vendeur doit respecter des règles formelles lors de chaque transaction, sous peine de nullité du contrat.

Le contrat écrit et le délai de rétractation

Toute vente doit faire l’objet d’un contrat écrit remis au client. Ce document doit comporter des mentions obligatoires : nom du vendeur, description des produits, prix total, et un bordereau de rétractation. Le client dispose d’un délai légal de 14 jours pour changer d’avis, sans avoir à justifier de motif.

L’interdiction de perception immédiate

Lors d’une vente à domicile, le vendeur ne peut percevoir aucun paiement avant l’expiration d’un délai de 7 jours après la signature du contrat. Il existe des exceptions pour les services à exécution immédiate, mais pour la vente de produits, cette règle protège le consommateur contre les achats impulsifs.

Pourquoi choisir la vente à domicile aujourd’hui ?

La vente à domicile répond à un besoin de lien social. Contrairement au commerce en ligne, elle remet l’humain au centre de l’acte d’achat. Pour le vendeur, c’est une expérience qui permet de développer des compétences en communication, en gestion du temps et en psychologie de vente.

Le secteur s’est modernisé avec le « Social Selling ». Si la réunion physique reste le cœur du métier, les outils numériques permettent de maintenir le lien avec sa communauté. Cette hybridation offre une liberté d’organisation totale : travail depuis son salon, ateliers thématiques ou usage des réseaux sociaux. Cette flexibilité séduit des profils variés, des étudiants aux retraités, en passant par les salariés en quête de reconversion.