Vente de résidence principale : comment éviter l’impôt sur la plus-value ?

Vendre son logement est une étape majeure, tant sur le plan personnel que financier. En France, la fiscalité immobilière prévoit une règle claire : la plus-value réalisée lors de la vente de sa résidence principale est intégralement exonérée d’impôt sur le revenu et de prélèvements sociaux. Toutefois, cette exonération n’est ni automatique ni garantie. Elle repose sur des critères stricts d’occupation effective et des délais de mise en vente qui, s’ils ne sont pas respectés, peuvent transformer une transaction sereine en un redressement fiscal coûteux.

Qu’est-ce qu’une résidence principale pour l’administration fiscale ?

Pour bénéficier de l’exonération totale, le logement doit constituer votre résidence habituelle et effective au jour de la cession. L’administration fiscale définit la résidence principale comme le lieu où vous habitez la majeure partie de l’année, là où se situe le centre de vos intérêts familiaux et professionnels. Il ne suffit pas d’y être domicilié ; il faut y vivre réellement.

La notion d’occupation effective

L’occupation doit être réelle. Si vous possédez plusieurs logements, le fisc considère comme résidence principale celui où vous habitez physiquement. Pour le prouver, l’administration examine des éléments concordants : vos consommations d’énergie (eau, électricité, gaz), vos avis d’imposition à cette adresse, ou encore votre inscription sur les listes électorales. Une occupation de pure convenance, organisée juste avant la vente pour échapper à l’impôt, est systématiquement requalifiée par le fisc.

Les preuves matérielles à conserver

En cas de contrôle, le fardeau de la preuve incombe au contribuable. Conservez précieusement tous les documents attestant de votre vie quotidienne dans les lieux. Les factures de déménagement, les abonnements internet et les témoignages de voisins sont des éléments probants. Si le logement est resté vide ou a été loué avant la vente, l’exonération est remise en cause, car le bien perd son statut de résidence principale dès que vous le quittez physiquement.

Le délai de vente : la règle du « délai normal »

Une question fréquente concerne le déménagement avant la vente. L’administration fiscale tolère que le logement ne soit plus occupé au moment de la signature de l’acte authentique, à condition que la mise en vente ait été entreprise alors que le bien était encore votre résidence principale.

Cette tolérance est encadrée par le délai normal de vente. En règle générale, l’administration considère qu’un délai d’un an est suffisant pour trouver un acquéreur. Ce délai s’apprécie selon les conditions du marché local et les caractéristiques du bien. Si la vente intervient au-delà de cette période, vous devrez justifier des efforts accomplis pour vendre, comme des baisses de prix successives, des mandats d’agences ou des publicités, et prouver que le bien n’a pas été loué ou occupé par un tiers entre-temps.

Durant cette période de vacance, ne modifiez jamais l’usage du bien. Toute tentative de location saisonnière ou de prêt à titre gratuit à un proche briserait immédiatement le lien d’exonération. Le fisc considérerait alors que le bien a changé de destination, passant de résidence principale à résidence secondaire ou investissement locatif, rendant la plus-value imposable dès le premier euro.

Calcul de la plus-value : que se passe-t-il si vous êtes imposable ?

Si l’exonération est refusée, par exemple lors de la vente d’une résidence secondaire, vous devez calculer la plus-value imposable. Ce calcul ne se limite pas à la différence entre le prix de vente et le prix d’achat.

Les ajustements du prix d’acquisition

Pour réduire l’assiette de l’impôt, vous pouvez majorer le prix d’achat initial de plusieurs frais. Si vous ne pouvez pas justifier les frais de notaire lors de l’achat, un forfait de 7,5 % s’applique automatiquement. De plus, si vous possédez le bien depuis plus de cinq ans, vous pouvez ajouter un forfait de 15 % pour travaux, sans avoir à fournir de factures. Si les travaux réels, comme un agrandissement ou une rénovation, dépassent ce montant et ont été réalisés par des entreprises, vous pouvez déduire le montant réel sur justificatifs.

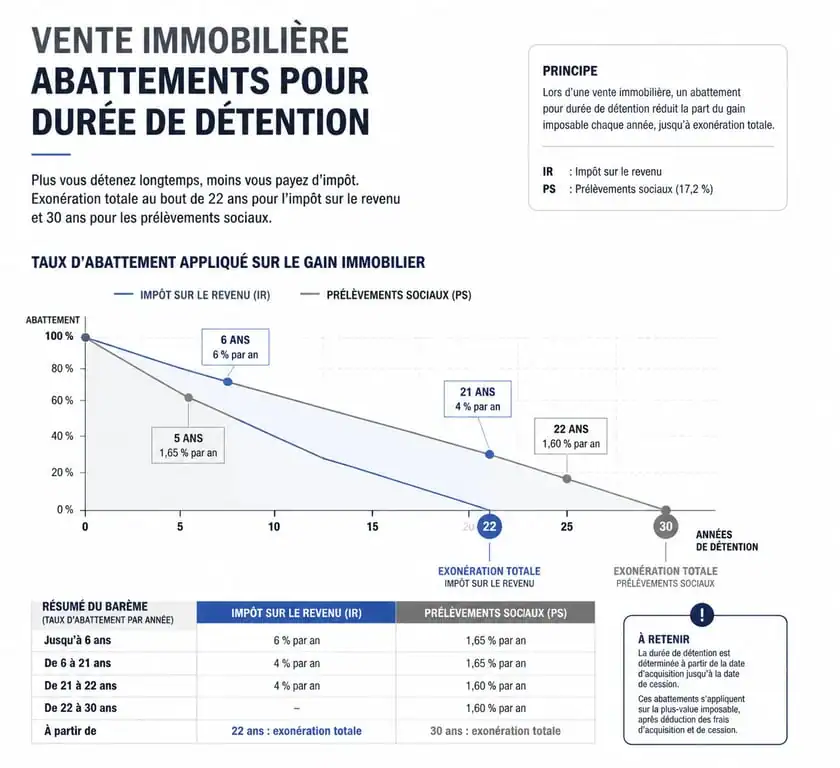

Le mécanisme des abattements pour durée de détention

L’impôt sur la plus-value diminue avec le temps grâce aux abattements pour durée de détention. Les rythmes diffèrent toutefois entre l’impôt sur le revenu et les prélèvements sociaux.

| Durée de détention | Abattement Impôt Revenu (19%) | Abattement Prélèvements Sociaux (17,2%) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonération totale | 9 % par an (jusqu’à 30 ans) |

| Au-delà de 30 ans | Exonération totale | Exonération totale |

Cas particuliers : séparation, retraite et dépendance

La législation fiscale prévoit des aménagements pour des situations de vie spécifiques afin de ne pas pénaliser les contribuables contraints de quitter leur résidence principale.

Séparation ou divorce

En cas de séparation, l’un des conjoints quitte souvent le domicile avant la vente effective. L’administration maintient l’exonération pour le conjoint qui a déménagé, à condition que le bien constitue sa résidence principale au moment de la séparation et que la vente soit motivée par cette rupture. Il n’est pas nécessaire que le conjoint resté dans les lieux occupe le bien jusqu’à la vente, mais la cession doit intervenir dans un délai raisonnable.

Départ en établissement spécialisé

Les personnes âgées ou handicapées intégrant un établissement médico-social bénéficient d’un régime de faveur. Elles conservent l’exonération sur la vente de leur ancienne résidence principale, même si celle-ci intervient jusqu’à deux ans après leur entrée en établissement. Deux conditions doivent être remplies : le logement ne doit pas avoir été occupé depuis le départ, et les revenus du contribuable ne doivent pas dépasser certains plafonds de ressources.

Vente pour acquérir sa première résidence principale

Les personnes qui ne sont pas propriétaires de leur résidence principale, comme les locataires, peuvent bénéficier d’une exonération totale lors de la vente d’un autre bien, comme une résidence secondaire. Cette exonération s’applique si le prix de vente est réemployé, dans un délai de 24 mois, pour l’achat ou la construction de leur résidence principale. C’est un levier efficace pour les primo-accédants mobilisant un capital issu d’un investissement passé.

Le rôle du notaire dans la sécurisation fiscale

Lors de la vente, le notaire joue un rôle de conseil et de collecteur d’impôts. Il calcule le montant de la plus-value, vérifie l’éligibilité aux exonérations et effectue le paiement auprès du Trésor Public lors de la signature de l’acte authentique.

Transmettez-lui tous les éléments de preuve, comme les factures de travaux ou les justificatifs de domicile, avant la date de signature. En cas de doute sur la qualification de « résidence principale », le notaire vous alertera sur les risques de redressement. Anticiper ces échanges évite les mauvaises surprises financières. Une vente bien préparée est une vente où la fiscalité est intégrée dès l’estimation du prix net vendeur.

Articles qui pourraient vous intéresser :

Le clos la garenne : avis, hébergements et conseils pour un séjour réussi

Le clos la garenne : avis, hébergements et conseils pour un séjour réussi

IAD ou BSK Immobilier : quel réseau choisir pour maximiser vos revenus et votre indépendance ?

IAD ou BSK Immobilier : quel réseau choisir pour maximiser vos revenus et votre indépendance ?

Maison à 1 euro dans les Pouilles : 20 000 € de budget et 4 étapes clés pour réussir

Maison à 1 euro dans les Pouilles : 20 000 € de budget et 4 étapes clés pour réussir

Tiny house IKEA : 17 m² d’ingéniosité et 4 secrets pour optimiser l’espace

Tiny house IKEA : 17 m² d’ingéniosité et 4 secrets pour optimiser l’espace