La cession de parts sociales est un événement majeur dans la vie d’un associé, qu’il s’agisse de quitter une aventure entrepreneuriale en SARL ou de réorganiser un patrimoine immobilier via une SCI. La plus-value de cession, qui correspond à la différence entre le prix de vente et le prix d’acquisition initial, constitue un gain fiscalement taxable. Une anticipation rigoureuse permet de sécuriser votre net vendeur et d’éviter une imposition excessive.

Comprendre le calcul de ce profit et les leviers fiscaux disponibles est indispensable pour optimiser votre situation. Entre le prélèvement forfaitaire unique (PFU) et l’option pour le barème progressif, les écarts de taxation varient selon votre profil de contribuable et la durée de détention de vos titres.

Comment calculer précisément votre plus-value de cession ?

Le calcul de la plus-value repose sur l’écart entre le prix de cession et le prix d’acquisition. La fiscalité autorise certains ajustements pour réduire l’assiette imposable.

Déterminer le prix de cession net

Le prix de cession correspond au montant stipulé dans l’acte de vente. Pour obtenir le prix de cession net, vous déduisez les frais et taxes acquittés lors de la transaction, tels que les honoraires d’avocat, d’expert-comptable ou de conseil en transmission. Conservez les factures de ces prestataires, car elles justifient les frais réels venant diminuer votre gain imposable.

Évaluer le prix d’acquisition corrigé

Le prix d’acquisition est le montant payé lors de l’achat des parts ou la valeur retenue lors d’une donation ou d’une succession. Vous pouvez y ajouter les frais d’acquisition réels, comme les droits d’enregistrement ou les commissions. Si vous avez acquis les parts lors de la constitution de la société, le prix d’acquisition correspond à la valeur de votre apport au capital social.

La formule de base est la suivante : Plus-value brute = (Prix de vente – Frais de vente) – (Prix d’achat + Frais d’achat)

En cas de résultat négatif, la moins-value peut être imputée sur des plus-values de même nature réalisées au cours de la même année ou des dix années suivantes.

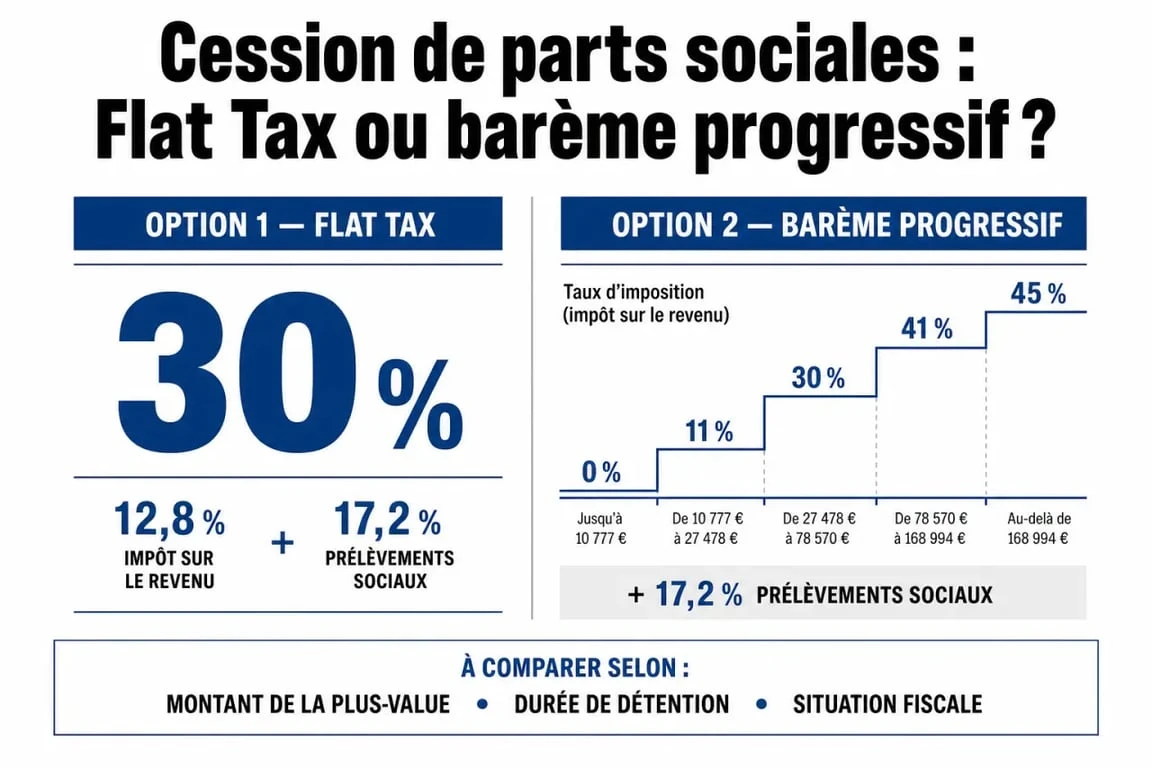

La fiscalité des plus-values : Flat Tax contre Barème progressif

Depuis 2018, le régime par défaut pour l’imposition des plus-values mobilières est le Prélèvement Forfaitaire Unique (PFU), ou Flat Tax. L’option pour le barème progressif de l’impôt sur le revenu reste toutefois possible et parfois plus avantageuse.

Le fonctionnement de la Flat Tax à 30 %

La Flat Tax applique un taux unique de 30 % sur le montant de la plus-value brute, sans abattement pour durée de détention. Ce taux se décompose en 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux (CSG, CRDS). Ce régime est souvent compétitif pour les contribuables situés dans les tranches d’imposition supérieures (30 %, 41 % ou 45 %).

L’option pour le barème progressif et les abattements

Si vous choisissez l’imposition au barème, votre plus-value est ajoutée à vos autres revenus et taxée selon votre tranche marginale d’imposition (TMI). L’intérêt de cette option réside dans l’application d’abattements pour durée de détention, à condition que les parts aient été acquises avant le 1er janvier 2018.

Pour le régime de droit commun, les taux d’abattement sont de 0 % pour une détention inférieure à 2 ans, 50 % entre 2 et 8 ans, et 65 % au-delà de 8 ans. Un régime incitatif pour les PME de moins de 10 ans lors de l’acquisition offre des abattements allant jusqu’à 85 % après 8 ans. Notez que les prélèvements sociaux de 17,2 % restent dus sur la totalité de la plus-value, sans abattement.

Les dispositifs d’exonération : dans quels cas ne rien payer ?

La loi prévoit plusieurs mécanismes pour échapper, en tout ou partie, à l’impôt sur la plus-value, sous réserve de conditions strictes.

Exonération pour départ à la retraite

Le dirigeant d’une PME qui cède ses parts lors de son départ à la retraite peut bénéficier d’un abattement fixe de 500 000 € sur la plus-value globale. Pour en profiter, il doit cesser toute fonction dans l’entreprise et faire valoir ses droits à la retraite dans les 24 mois suivant ou précédant la cession.

La cession au sein du groupe familial

L’article 150-0 A du Code général des impôts prévoit une exonération sous conditions lorsque la cession intervient entre membres d’une même famille. Si le cédant et sa famille ont détenu plus de 25 % des droits dans les bénéfices sociaux au cours des 5 dernières années, la plus-value peut être exonérée si les parts ne sont pas revendues à un tiers dans un délai de 5 ans.

Le cas spécifique de la SCI

Pour les parts de Sociétés Civiles Immobilières (SCI) soumises à l’impôt sur le revenu, le régime est celui des plus-values immobilières des particuliers. L’exonération totale d’impôt sur le revenu intervient après 22 ans de détention, et l’exonération des prélèvements sociaux après 30 ans.

Formalités et étapes clés d’une cession réussie

Une cession exige un formalisme rigoureux pour que le transfert de propriété soit opposable.

Agrément : Vous devez obtenir l’accord des autres associés en vérifiant les clauses des statuts concernant la majorité requise.

Rédaction de l’acte : Un écrit est obligatoire, sous seing privé ou notarié, dès lors que le montant dépasse 1 500 €.

Enregistrement : L’acte doit être déposé au service des impôts (SIE) dans un délai d’un mois après la signature.

Droits d’enregistrement : Ils sont généralement payés par l’acquéreur, à hauteur de 3 % pour les SARL après un abattement de 23 000 €.

Déclaration fiscale : La plus-value doit être reportée sur les formulaires 2042 et 2042-C lors de votre déclaration de revenus annuelle.

L’importance de la clause de garantie de passif

L’acquéreur demande souvent une garantie de passif. Si cette garantie est activée et que le vendeur doit reverser une partie du prix, cela réduit rétroactivement la plus-value initialement déclarée. Vous pouvez alors solliciter une restitution du trop-perçu d’impôt auprès de l’administration fiscale.

Le rôle du conjoint dans la cession

Si vous êtes marié sous un régime de communauté et que les parts sont des biens communs, le conjoint doit être informé de la cession, et son consentement est parfois requis. L’absence de cette formalité peut entraîner l’annulation de la vente dans un délai de deux ans, avec des conséquences fiscales complexes.

La gestion de la plus-value demande une analyse fine avant la signature de l’acte. Le choix entre Flat Tax et barème progressif, l’utilisation des abattements ou le recours aux dispositifs d’exonération sont des leviers pour optimiser votre rentabilité. Une préparation avec un expert-comptable ou un avocat fiscaliste reste la meilleure stratégie pour réussir cette étape patrimoniale.

Articles qui pourraient vous intéresser :

Immediate 2.5 duac : mode d’emploi, efficacité et précautions

Immediate 2.5 duac : mode d’emploi, efficacité et précautions

Krach immobilier : faut-il craindre un effondrement du marché ou une simple correction ?

Krach immobilier : faut-il craindre un effondrement du marché ou une simple correction ?

Baisse des APL : 4 causes majeures et comment réagir face à une réduction

Baisse des APL : 4 causes majeures et comment réagir face à une réduction

Avis Empruntis : 12 000 retours clients passés au crible pour votre projet immobilier

Avis Empruntis : 12 000 retours clients passés au crible pour votre projet immobilier