La séparation d’un couple est une épreuve qui s’accompagne de défis matériels importants. Lorsque le patrimoine inclut une résidence financée par un emprunt, la question du devenir du financement devient centrale. Un divorce ne rompt pas automatiquement les obligations contractées auprès de la banque : les ex-conjoints restent liés par une solidarité financière qui peut peser sur leur avenir respectif.

Le principe de solidarité : le lien financier après la rupture

La plupart des couples qui empruntent ensemble signent une clause de solidarité. Juridiquement, cela signifie que la banque peut réclamer l’intégralité des mensualités à l’un ou l’autre des emprunteurs, sans distinction de leur quote-part de propriété. Même si un jugement de divorce stipule que l’un des ex-conjoints doit payer le crédit, la banque, n’étant pas partie au procès, conserve le droit de se retourner contre l’autre en cas d’impayé.

Calcul de la soulte

Cette solidarité représente un risque majeur pour celui qui quitte le logement. Tant que le prêt n'est pas soldé ou que la désolidarisation n'est pas actée, les deux ex-partenaires voient leur capacité d'emprunt amputée par cette dette commune. Pour briser ce lien, trois voies s'offrent aux anciens conjoints, chacune ayant des implications fiscales et patrimoniales distinctes.

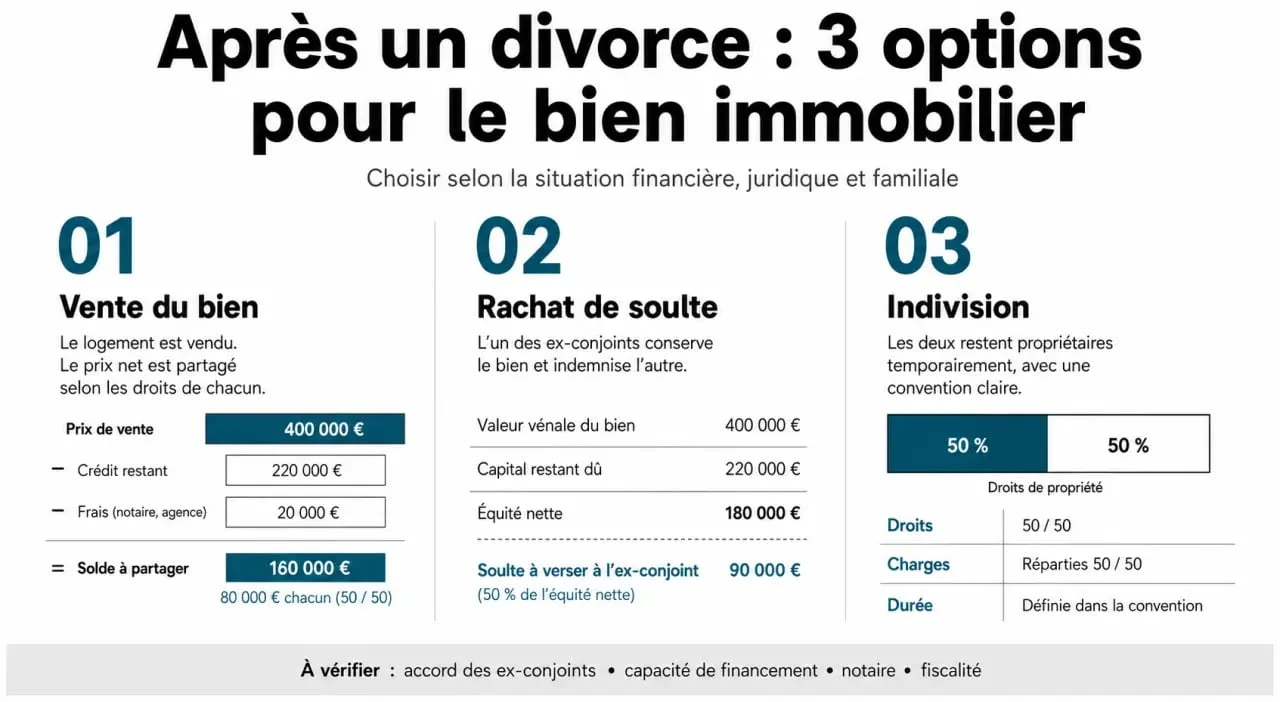

Option 1 : La vente du bien et le remboursement anticipé

C'est souvent la solution la plus simple sur le plan comptable. En vendant le bien immobilier, le produit de la vente permet de solder le capital restant dû auprès de l'établissement prêteur. Une fois le crédit remboursé, la solidarité s'éteint.

Le partage du surplus après la vente

Si la vente dégage un reliquat après remboursement, cette somme est partagée entre les ex-époux selon leur régime matrimonial. Sous le régime de la communauté réduite aux acquêts, le partage se fait à parts égales, sauf si l'un des conjoints prouve qu'il a injecté des fonds propres via une clause de remploi. En cas de séparation de biens, le partage respecte les proportions d'acquisition inscrites dans l'acte notarié.

Les frais annexes à prévoir

Il faut anticiper les Indemnités de Remboursement Anticipé (IRA), qui s'élèvent généralement à 3 % du capital restant dû ou à six mois d'intérêts. Dans le cadre d'un divorce, certaines banques acceptent de négocier ces frais, bien que cela ne soit pas une obligation légale. Consultez votre contrat de prêt initial pour vérifier les clauses spécifiques à la revente.

Option 2 : Le rachat de soulte pour conserver le logement

Si l'un des deux souhaite rester dans les lieux, il doit "racheter la part" de l'autre. C'est le rachat de soulte. Cette opération nécessite une évaluation précise du bien par un notaire pour déterminer la valeur actuelle du marché, et non le prix d'achat initial.

Divorce et crédit : comment annuler la garantie co-emprunteur : Découvrez la procédure officielle pour obtenir l'annulation de la garantie co-emprunteur sur vos crédits en cas de séparation ou de divorce.

Le calcul de la soulte et le nouveau financement

Le calcul est rigoureux : on prend la valeur vénale du bien, on en soustrait le capital restant dû, puis on divise le résultat selon les quotes-parts. Celui qui reste doit verser cette somme à son ex-conjoint et assumer seul le crédit. Cela implique souvent de contracter un nouveau prêt qui englobe le rachat de la part et le reliquat de l'ancienne dette.

La séparation met à nu les disparités d'apport personnel ou les remboursements inégaux effectués durant la vie commune. Ce moment de vérité comptable impose une mise à plat où chaque dépense de rénovation ou chaque mensualité payée par un seul peut devenir un point de négociation pour rééquilibrer la balance patrimoniale.

La désolidarisation : le sésame indispensable

L'accord de l'ex-conjoint pour le rachat de soulte ne suffit pas. La banque doit donner son aval pour la désolidarisation. Elle réétudie le dossier comme s'il s'agissait d'une nouvelle demande. Si les revenus de celui qui conserve le bien sont jugés insuffisants pour couvrir seul la mensualité, la banque peut refuser. Dans ce cas, l'ex-conjoint sortant reste solidaire de la dette, une situation précaire qu'il est déconseillé d'accepter.

Option 3 : Le maintien du prêt en indivision

Parfois, pour des raisons économiques ou familiales, les ex-époux décident de rester co-propriétaires. Ils signent alors une convention d'indivision devant notaire.

Une solution temporaire sous haute surveillance

Cette option maintient la solidarité du crédit. Les deux ex-partenaires continuent de rembourser ensemble, ou l'un rembourse tandis que l'autre perçoit une indemnité d'occupation. C'est une solution risquée car elle exige une entente parfaite. Le moindre défaut de paiement de l'un impacte directement le fichage bancaire de l'autre.

Voici un comparatif des solutions courantes :

| Solution | Avantage | Inconvénient | Impact sur le crédit |

|---|---|---|---|

| Vente du bien | Liberté totale | Perte du logement | Remboursement total |

| Rachat de soulte | Conservation du patrimoine | Coût élevé | Nouveau prêt seul |

| Indivision | Attente d'un meilleur marché | Maintien du lien financier | Solidarité maintenue |

Les démarches administratives et le rôle du notaire

Le notaire est l'acteur central de la liquidation du régime matrimonial. Il rédige l'état liquidatif, document indispensable pour que la banque accepte d'étudier une demande de désolidarisation. Sans cet acte, la banque ne dispose d'aucune preuve légale de la répartition des biens.

L'assurance emprunteur : un point souvent oublié

Lorsqu'un crédit est modifié, l'assurance emprunteur doit être mise à jour. Si l'un des conjoints quitte le prêt, son assurance doit être résiliée. À l'inverse, celui qui reste devra peut-être augmenter sa quotité d'assurance à 100 % sur sa tête. Ce changement entraîne une réévaluation du coût de l'assurance en fonction de l'âge et de l'état de santé.

Anticiper pour éviter le blocage

Il est recommandé de contacter son conseiller bancaire dès le début de la procédure. Une simulation de capacité d'emprunt en solo permet de savoir immédiatement si le rachat de soulte est une option réaliste. Trop de procédures s'enlisent parce que l'un des conjoints souhaite garder la maison alors que ses revenus ne lui permettent plus de porter seul la charge de la dette aux yeux des critères bancaires.

Articles qui pourraient vous intéresser :

Tokenisation immobilière : 4 000 milliards de dollars, liquidité accrue et fin des barrières à l’entrée

Tokenisation immobilière : 4 000 milliards de dollars, liquidité accrue et fin des barrières à l’entrée

Maison achetée avant mariage sans contrat : quels risques pour votre patrimoine et vos investissements ?

Maison achetée avant mariage sans contrat : quels risques pour votre patrimoine et vos investissements ?

Rentila : faut-il passer à la gestion locative automatisée pour rentabiliser votre patrimoine ?

Rentila : faut-il passer à la gestion locative automatisée pour rentabiliser votre patrimoine ?

Centrale de traitement d’air (CTA) : fonctionnement, avantages et choix pour un chauffage performant

Centrale de traitement d’air (CTA) : fonctionnement, avantages et choix pour un chauffage performant