Recevoir ou envoyer une somme d’argent par virement est un geste quotidien, souvent perçu comme anodin. Pourtant, derrière la fluidité numérique se cache une surveillance algorithmique de plus en plus fine. Entre la lutte contre le blanchiment d’argent et la traque de la fraude, les mouvements de fonds sur vos comptes sont scrutés par des systèmes automatisés. Comprendre comment un transfert peut alerter l’administration fiscale est nécessaire pour naviguer sereinement entre générosité familiale et obligations légales.

Les mécanismes qui déclenchent la vigilance du fisc

L’administration fiscale ne surveille pas chaque virement en temps réel. Elle s’appuie sur un écosystème de signalements automatisés. Le premier maillon est votre établissement bancaire. En vertu de leurs obligations de vigilance, les banques signalent toute opération qui semble inhabituelle au regard du profil du client.

Testez vos connaissances sur la fiscalité des virements

Le rôle de TRACFIN et les seuils d’alerte

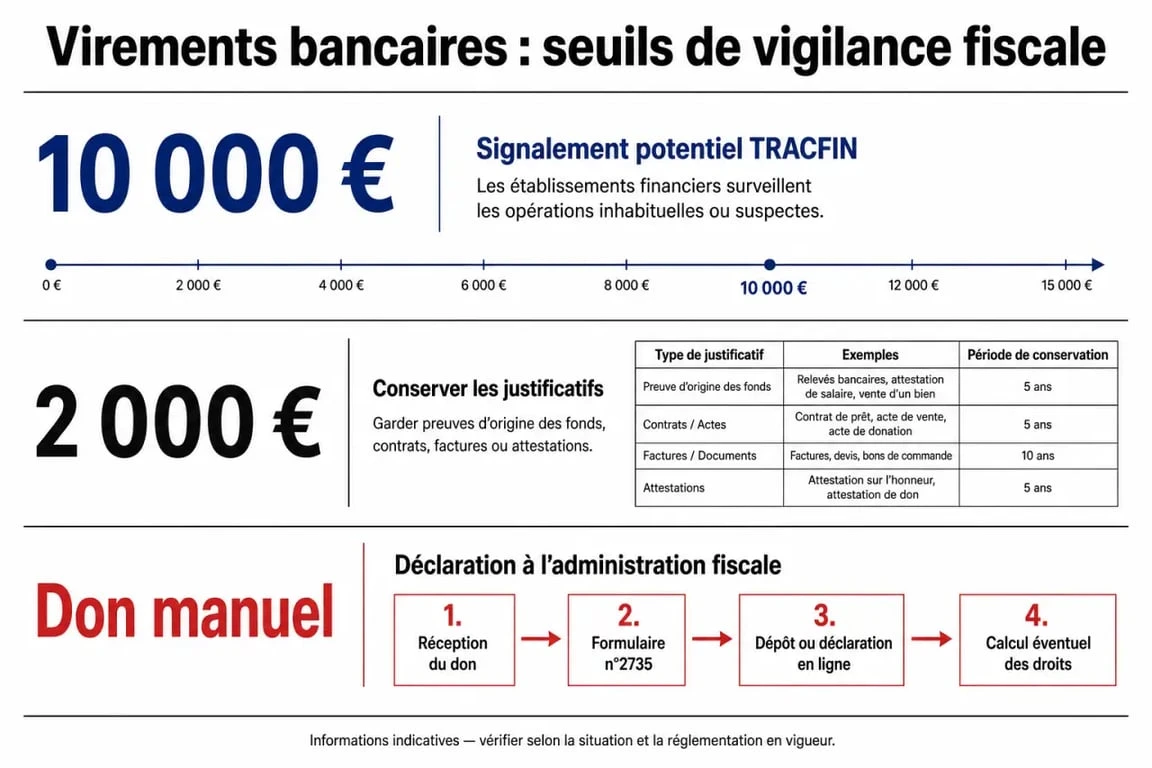

TRACFIN, la cellule de renseignement financier de Bercy, reçoit des « déclarations de soupçon » dès qu’une opération semble dépourvue de justification économique. Un seuil critique est souvent cité : celui des 10 000 € cumulés sur un mois civil. Au-delà, si l’origine des fonds reste floue, l’alerte est quasi automatique. Votre nom entre alors dans une base de données consultable par les agents du fisc.

La concordance des revenus et du train de vie

Le contrôle fiscal se déclenche rarement sur un virement isolé, sauf s’il est massif. C’est la répétition ou l’incohérence qui attirent l’attention. Si vos revenus déclarés sont de 2 000 € par mois mais que votre compte reçoit régulièrement 5 000 € provenant de tiers, l’administration suspecte un travail dissimulé. Le fisc utilise le data mining pour croiser vos relevés bancaires, accessibles via le fichier FICOBA, avec vos déclarations de revenus.

Le virement entre proches : entre solidarité et don manuel

Aider un enfant pour l’achat d’une voiture ou recevoir un coup de pouce de ses parents est fréquent. Cependant, tout virement sans contrepartie peut être requalifié en don manuel par l’administration.

L’obligation de déclaration

Même si le montant est inférieur aux abattements fiscaux, comme les 100 000 € tous les 15 ans entre parent et enfant, le virement doit être déclaré. Cette formalité s’effectue via le formulaire n°2735 sur le site impots.gouv.fr. Ne pas déclarer un don, c’est prendre le risque que le fisc le découvre lors d’un contrôle et applique des intérêts de retard, voire des pénalités pour mauvaise foi.

Pour l’administration, chaque flux financier est un élément de votre patrimoine. Si une somme apparaît sans origine identifiable, l’équilibre de votre dossier fiscal est rompu. En documentant chaque transfert important, vous donnez au vérificateur une clé de lecture claire, transformant une anomalie potentielle en une opération parfaitement expliquée.

Le cas des virements pour frais de vie

Le présent d’usage et la pension alimentaire constituent des exceptions. Si vous versez 500 € par mois à votre enfant étudiant pour son loyer, cela n’est pas considéré comme un don mais comme l’exécution d’une obligation alimentaire. Ces virements ne déclenchent généralement pas de contrôle, à condition qu’ils soient proportionnés à vos revenus et aux besoins du bénéficiaire.

Nouvelles régulations et surveillance accrue

Le cadre législatif se durcit pour limiter la fraude. Plusieurs dispositifs modifient la donne pour les usagers.

Déclarer vos dons manuels et sommes d’argent en ligne : Accédez au formulaire officiel pour déclarer simplement vos dons manuels et sommes d’argent auprès de l’administration fiscale.

| Dispositif | Objectif | Impact pour l’utilisateur |

|---|---|---|

| VoP (Verification of Payee) | Lutte contre l’usurpation | Vérification instantanée Nom/IBAN. |

| Décret 2025-1082 | Transparence des dons | Généralisation de la télédéclaration. |

| Règlement (UE) 2024/886 | Instantanéité des paiements | Surveillance accrue en temps réel. |

La vérification de l’identité du bénéficiaire (VoP)

Le dispositif « Verification of Payee » devient la norme. Lors de la saisie d’un nouvel IBAN, votre banque interroge celle du destinataire pour confirmer que le nom saisi correspond au titulaire du compte. Si cela sécurise les transactions contre les erreurs, cela renforce aussi la traçabilité. Il devient impossible de masquer l’identité réelle d’un bénéficiaire, facilitant le travail de recoupement du fisc.

4 réflexes pour sécuriser vos virements importants

Pour éviter qu’un virement légitime ne devienne un problème administratif, quelques précautions permettent de lever toute ambiguïté.

1. Soigner le libellé du virement

Le champ « motif » n’est pas optionnel. Évitez les termes vagues ou humoristiques. Soyez factuel : « Remboursement prêt familial », « Don manuel anniversaire », « Participation frais vacances ». En cas de contrôle, ce libellé est un premier élément de preuve de la nature de l’opération.

2. Conserver les justificatifs matériels

Pour tout virement supérieur à 2 000 €, gardez une trace de l’origine ou de la destination. S’il s’agit d’un remboursement, conservez une copie de la facture initiale ou de l’accord écrit. Pour un prêt entre particuliers, un acte sous seing privé enregistré est une protection absolue.

3. Anticiper la déclaration de don manuel

N’attendez pas une demande du fisc. Si vous recevez une somme importante d’un proche, effectuez la déclaration de don manuel dans le mois suivant. C’est une démarche gratuite et cela « date » officiellement l’entrée de l’argent dans votre patrimoine, évitant qu’il ne soit confondu avec un revenu dissimulé.

4. Vérifier la cohérence avec le profil bancaire

Si vous réalisez une opération exceptionnelle, comme la vente d’un objet de collection ou un héritage, prévenez votre conseiller bancaire. En lui fournissant l’acte notarié ou le certificat de vente avant l’arrivée des fonds, vous évitez un signalement automatique à TRACFIN. La transparence envers votre banque est le meilleur bouclier contre la curiosité de l’administration.

La surveillance des virements vise avant tout les flux anormaux et la fraude organisée. Un contribuable de bonne foi, capable d’expliquer l’origine de ses fonds et respectant les obligations déclaratives, n’a que peu de risques de subir une procédure lourde. La clé est la traçabilité : chaque euro doit pouvoir justifier son histoire.

Articles qui pourraient vous intéresser :

Pension de réversion et livret a : quels impacts sur vos droits

Pension de réversion et livret a : quels impacts sur vos droits

Tableau fiscalité assurance vie et succession : règles, abattements et cas pratiques

Tableau fiscalité assurance vie et succession : règles, abattements et cas pratiques

Objectif rentier : 3 piliers financiers et 6 ans pour bâtir votre indépendance

Objectif rentier : 3 piliers financiers et 6 ans pour bâtir votre indépendance

Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire

Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire