Depuis 2018, le Prélèvement Forfaitaire Unique (PFU), ou flat tax, a transformé la fiscalité de l’épargne en France. L’assurance vie, placement privilégié des Français, est directement concernée par cette réforme. L’application de cette taxe sur vos contrats dépend de paramètres précis : la date de vos versements, l’ancienneté du contrat et le montant total de vos encours. Maîtriser ces mécanismes est nécessaire pour anticiper la fiscalité de vos rachats et optimiser votre stratégie patrimoniale.

Fonctionnement de la flat tax en assurance vie

La flat tax est un prélèvement unique qui regroupe l’impôt sur le revenu et les prélèvements sociaux. Son taux global est de 30 %. Ce taux se décompose en 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux (CSG, CRDS).

Un nouveau cadre fiscal

Avant cette réforme, la fiscalité de l’assurance vie reposait sur un système dégressif selon l’âge du contrat. Avec la flat tax, l’État a instauré une fiscalité fixe dès les premières années. Toutefois, pour protéger les épargnants de longue date, des règles spécifiques subsistent pour les contrats de plus de 8 ans et pour les versements effectués avant la réforme.

L’imposition sur les gains uniquement

En assurance vie, vous n’êtes jamais imposé sur le capital versé. Seule la part de plus-values ou d’intérêts comprise dans votre rachat, qu’il soit partiel ou total, est soumise à l’impôt. Si vous retirez 10 000 € d’un contrat dont 20 % correspondent à des gains, la flat tax ne s’applique que sur ces 2 000 € de bénéfices.

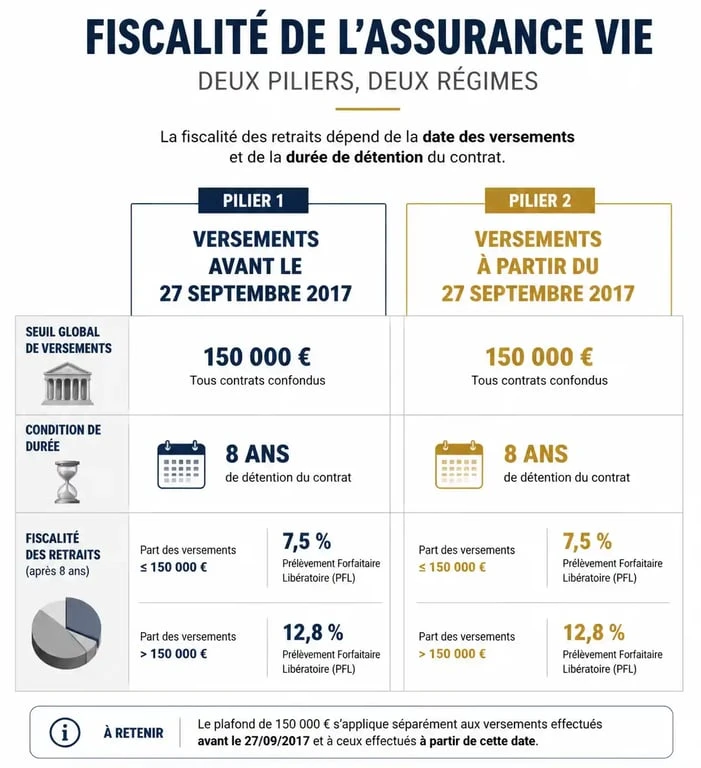

Le pivot du 27 septembre 2017 : quelle fiscalité pour vos primes ?

La date du 27 septembre 2017 est la frontière fiscale. Elle détermine si vos gains relèvent de l’ancien régime ou de la flat tax. Cette distinction impose une vérification de vos relevés de situation pour identifier l’origine de chaque euro investi.

Primes versées avant le 27 septembre 2017

Pour ces versements, la flat tax ne s’applique pas par défaut. Vous restez soumis au régime du Prélèvement Forfaitaire Libératoire (PFL), dont le taux dépend de l’ancienneté du contrat au moment du rachat :

Moins de 4 ans : 35 % + 17,2 % de prélèvements sociaux. Entre 4 et 8 ans : 15 % + 17,2 % de prélèvements sociaux. Plus de 8 ans : 7,5 % + 17,2 % de prélèvements sociaux, après application d’un abattement.

Vous conservez la possibilité d’opter pour l’intégration de ces gains dans votre barème progressif de l’impôt sur le revenu si cette option est plus avantageuse.

Primes versées après le 27 septembre 2017

Pour les versements effectués depuis cette date, le taux de 30 % est la norme pour les contrats de moins de 8 ans. Une subtilité majeure existe pour les contrats ayant dépassé 8 ans : le montant total de vos primes versées sur l’ensemble de vos contrats d’assurance vie.

La fiscalité modifie la structure des prélèvements et incite à une analyse fine de la vélocité de l’épargne. Là où l’ancien système encourageait l’inertie pour atteindre les paliers de réduction, la flat tax permet une mobilité accrue des capitaux dès les premières années, tout en préservant un avantage pour ceux qui franchissent le cap des 8 ans avec une gestion rigoureuse des plafonds de versement.

L’importance du seuil de 150 000 € et de la durée de 8 ans

Le régime fiscal devient plus attractif après 8 ans de détention. Deux mécanismes réduisent alors l’impact de la flat tax : les abattements annuels et le taux réduit de 7,5 %.

Le mécanisme des abattements annuels

Lors d’un rachat sur un contrat de plus de 8 ans, vous bénéficiez d’un abattement sur la part de gains imposables : 4 600 € pour une personne seule et 9 200 € pour un couple soumis à une imposition commune. Si vos gains retirés sont inférieurs à ces montants, vous ne payez que les prélèvements sociaux de 17,2 %, la part d’impôt sur le revenu étant annulée par l’abattement.

Le calcul selon le montant des encours

Si vos gains dépassent l’abattement, le taux d’imposition dépend du montant total des primes versées (nettes de rachats) sur l’ensemble de vos contrats d’assurance vie et de capitalisation.

Le seuil de 150 000 € s’apprécie au 31 décembre de l’année précédant le rachat. Pour un couple, ce seuil est de 150 000 € par assuré, soit 300 000 € pour le foyer fiscal si chacun possède ses propres contrats.

| Montant total des primes versées | Taux d’imposition (hors prélèvements sociaux) | Taux global (avec prélèvements sociaux) |

|---|---|---|

| Inférieur ou égal à 150 000 € | 7,5 % | 24,7 % |

| Supérieur à 150 000 € | 12,8 % (sur la part excédentaire) | 30 % |

Stratégies d’optimisation : Flat tax ou Barème progressif ?

La flat tax de 30 % est le mode d’imposition par défaut, mais elle n’est pas obligatoire. Lors de votre déclaration de revenus, vous pouvez choisir l’imposition au barème progressif de l’impôt sur le revenu pour l’ensemble de vos revenus financiers.

Quand choisir le barème de l’impôt sur le revenu ?

L’option pour le barème est judicieuse si votre Tranche Marginale d’Imposition (TMI) est de 0 % ou de 11 %. Payer 0 % ou 11 % d’impôt est mathématiquement plus avantageux que les 12,8 % de la flat tax. Cette option est globale et s’applique à tous vos revenus de capitaux mobiliers de l’année. Effectuez une simulation avant de valider ce choix si vous percevez d’importants dividendes par ailleurs.

La gestion des rachats partiels programmés

Pour optimiser la fiscalité après 8 ans, la stratégie classique consiste à effectuer des rachats partiels annuels pour « purger » les gains à hauteur de l’abattement. En agissant ainsi chaque année, vous récupérez du capital en franchise d’impôt sur le revenu, tout en ne payant que les prélèvements sociaux sur la part de gains. C’est une méthode efficace pour se constituer un complément de revenu peu fiscalisé.

L’impact sur les bénéficiaires en cas de décès

La fiscalité des rachats (flat tax) diffère de la fiscalité en cas de décès. La flat tax ne concerne que les retraits effectués par le souscripteur de son vivant. Au décès de l’assuré, les bénéficiaires profitent d’un régime spécifique, avec un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans, indépendant des règles du PFU.

Si la flat tax a simplifié la lecture fiscale pour les nouveaux épargnants, elle impose une vigilance accrue aux détenteurs de contrats importants ou anciens. La clé d’une gestion réussie réside dans l’anticipation de la durée de détention et la surveillance du seuil des 150 000 €, véritable bascule entre une fiscalité douce et le régime de droit commun.

Articles qui pourraient vous intéresser :

Parts sociales crédit agricole : avis, rendement et risques expliqués

Parts sociales crédit agricole : avis, rendement et risques expliqués

Paiement psc c’est quoi : fonctionnement, usages et limites à connaître

Paiement psc c’est quoi : fonctionnement, usages et limites à connaître

Www canord de france mon compte : accès, connexion et solutions rapides

Www canord de france mon compte : accès, connexion et solutions rapides

SCPI Corum Origin : 12 ans de performance à 6 % et les enjeux d’une stratégie opportuniste

SCPI Corum Origin : 12 ans de performance à 6 % et les enjeux d’une stratégie opportuniste